Ausgebremster Klimaschutz?

Foto von William Bossen auf Unsplash

Economists for Future, 2023

Ausgebremster Klimaschutz?

Benjamin Held

Erstveröffentlichung im Makronom

Das Konzept der „Klimaschulden“ verstärkt das Argument, laut dem durch eine verengte Fokussierung auf die Schuldenbremse sinnvolle Investitionen blockiert werden können. Dabei sind Klimaschulden nur ein Beispiel für Kosten, die im BIP bislang nicht berücksichtigt werden.

![]()

![]()

![]()

Unsere Gesellschaft befindet sich inmitten eines tiefgreifenden Transformationsprozesses. Im Zentrum: die Wirtschaft. Die nächsten Jahre werden entscheiden, ob uns der Wandel by disaster passiert oder uns by design gelingt. Die Debattenreihe Economists for Future widmet sich den damit verbundenen ökonomischen Herausforderungen. Sie beleuchten einerseits kritisch-konstruktiv Engführungen in den Wirtschaftswissenschaften sowie Leerstellen der aktuellen Wirtschaftspolitik. Andererseits diskutieren wir Orientierungspunkte für eine zukunftsfähige Wirtschaft und setzen Impulse für eine plurale Ökonomik, in der sich angemessen mit sozial-ökologischen Notwendigkeiten auseinandergesetzt wird.

„Nie war die Schuldenbremse wichtiger“, kommentierte Bundesfinanzminister Christian Lindner anlässlich der Vorstellung des Haushaltsentwurfs 2023. Auch bereits vor dem jüngsten Urteil des Bundesverfassungsgerichts wurde diese Aussage und die damit verbundene restriktive Finanzpolitik von vielen Seiten kritisiert. So erscheint Lindners Schlussfolgerung angesichts der enormen Transformationsaufgaben, vor denen Deutschland und die Welt insgesamt stehen, wenig zeitgemäß. Denn die Klimakrise, die „Zeitenwende“ und andere soziale, ökologische und ökonomische Herausforderungen erfordern immense Investitionen. Ein Beharren auf der Schuldenbremse verhindere aber nicht nur sinnvolle und notwendige Investitionen, sondern gefährde auch den sozialen Frieden und würde rechte und linke Ränder stärken (vgl. Gabriel et al. 2022). Vielfach wird auch argumentiert, dass die restriktive Haushaltspolitik mitverantwortlich sei für den für Deutschland prognostizierten Rückgang des Bruttoinlandsprodukts im Jahr 2023 (vgl. Fratzscher 2023).

Der vorliegende Text möchte einen Beitrag zu dieser Debatte leisten, indem er mit dem Konzept der „Klimaschulden“ aufzeigt, dass die starre Fokussierung auf die Schuldenbremse deutlich zu kurz greift. Anschließend wird der verengte Blick des BIP auf die Entwicklung der Wohlfahrt und damit dessen eingeschränkte Eignung als zentrale gesellschaftliche Kenngröße thematisiert, sowie der Nationale Wohlfahrtsindex (NWI) als alternativer Indikator vorgestellt.

Klimaschulden – ein nicht genau bestimmter Begriff

Für den Begriff „Klimaschulden“ gibt es momentan noch keine allgemein anerkannte Definition und Berechnungsmethodik. Manchmal werden Klimaschulden allein in physikalischen Mengeneinheiten, also Tonnen CO2-Äquivalente (CO2e), teilweise aber auch – vermittelt über Kostensätze – in Geldeinheiten ausgedrückt. Grundlegend für den Ansatz ist der Zusammenhang, dass die größten Verursacher von Treibhausgas-Emissionen (THG) nicht diejenigen sind, die unter den Folgen des Klimawandels am stärksten leiden (werden). Es werden also Fragen der Klimagerechtigkeit adressiert (vgl. Warlenius 2018).

Die Ökonomen Andrew Fanning und Jason Hickel kamen kürzlich zu dem Ergebnis, dass die Industrieländer ihren Anteil an dem zur Einhaltung des 1,5°C-Ziels zur Verfügung stehenden CO2-Budget (Pro-Kopf gleichverteilt; „fair share“) bereits um etwa das 2,5-fache überschritten haben (Fanning/Hickel 2023). Indien hingegen habe bisher etwa ein Viertel seines CO2-Budgets verbraucht, viele Länder des Globalen Südens stehe sogar ein noch größerer Teil noch zur Verfügung. Die Industrieländer haben sich also bereits jetzt massiv bei anderen Ländern in Bezug auf die CO2-Senkenfunktion der Erde verschuldet. Und diese Verschuldung werde sich in den kommenden Jahren noch deutlich ausweiten.

Um die Klimaschulden in Geldbeträge und damit konkrete Forderungen umzurechnen, verwenden Fanning und Hickel Vermeidungskostensätze, die der IPCC in seinem letzten Sachstandsbericht veröffentlicht hat und die von 135 US-Dollar (Preise von 2010) im Jahr 2025 auf 547 US-Dollar pro Tonne CO2 im Jahr 2050 ansteigen (Byers et al 2022). Berechnet werden also nicht die tatsächlich auftretenden Klimaschäden, sondern die Kosten, die für bzw. durch die Vermeidung von THG-Emissionen entstehen.

Unter entsprechenden Szenario-Annahmen bis 2050 fortgerechnet, ergibt der Ansatz von Fanning und Hickel, dass die Industrieländer als Kompensation für ihre Übernutzung der Senkenfunktionen insgesamt 170 Billionen US-Dollar (Preise von 2010) Entschädigung an andere Länder – insbesondere aus dem Globalen Süden – zahlen müssten. Die USA hätten in der aggregierten Betrachtung mit etwa 80 Billionen US-Dollar den größten Betrag zu zahlen, Indien würde mit 57 Billionen US-Dollar am meisten profitieren. Deutschland müsste bis 2050 rund 12 Billionen US-Dollar zahlen. Pro Jahr entspräche das rund 400 Milliarden US-Dollar. Der Ansatz von Fanning und Hickel berechnet dabei wohlgemerkt „nur“ die Vermeidungskosten und nicht die tatsächlichen Schäden einer Erderwärmung von 1,5°C, die mit jedem weiteren Zehntelgrad noch einmal deutlich zunehmen werden.

Alternativ können Klimaschulden auch mit Hilfe von Schadenskostensätzen berechnet werden. Entsprechende Berechnungen wurden für diesen Beitrag für Deutschland für den Zeitraum 1991 bis 2022 durchgeführt, indem die THG-Emissionen zum Zeitpunkt ihrer Emission mit einem im Zeitverlauf ansteigenden Schadenskostensatz pro Tonne CO2e multipliziert wurden. Die Emissionsdaten entstammen der Berichterstattung des Umweltbundesamtes. Die Schadenskostensätze beruhen auf den Empfehlungen der Methodenkonvention 3.1 zur Ermittlung von Umweltkosten, die ebenfalls vom Umweltbundesamt veröffentlicht werden (Matthey/Bünger 2020).

Basierend auf den Empfehlungen und Daten des Modells FUND 3.0 werden Schadenskostensätze verwendet, die von 133 Euro pro Tonne CO2e im Jahr 1991 auf 188 Euro pro Tonne CO2e im Jahr 2022 ansteigen. Dabei empfiehlt das Umweltbundesamt zusätzlich Szenariorechnungen mit einem alternativen, deutlich höheren Kostensatz durchzuführen. Bei diesem wird statt einer Zeitpräferenzrate von 1% ein Wert von 0% angesetzt. Mit einer positiven Zeitpräferenzrate wird ausgedrückt, dass die Wohlfahrt heutiger Generationen höher gewichtet wird als die Wohlfahrt künftiger Generationen. Sollen dagegen gegenwärtige und künftige Wohlfahrt oder Wohlfahrtsminderungen gleich bewertet werden, so ist eine Zeitpräferenzrate von 0% zu wählen. Für das Jahr 2022 wäre dann ein Schadenskostensatz von 663 Euro pro Tonne CO2e anzulegen und damit ein etwa 3,5-mal so hoher Betrag.

THG-Emissionen und Kostensätze in/für Deutschland

Quellen: Emissionen: Berichterstattung des Umweltbundesamtes; Kostensätze: Matthey/Bünger 2020

Je nachdem welcher Schadenskostensatz zugrunde gelegt wird, unterscheiden sich die seit 1991 durch Deutschland angehäuften Klimaschulden dementsprechend um etwa den Faktor 3,5. Schon bei Verwendung des „niedrigeren“ Schadenskostensatzes ergeben sich dabei äußerst relevante Größenordnungen: Aggregiert man die verursachten Schäden von 1991 bis 2022 auf, so ergibt sich ein aktueller Klimaschuldenstand Deutschlands von knapp 5 Billionen Euro (Preise von 2015). Dies entspricht mehr als dem Doppelten der aktuellen Verschuldung des öffentlichen Gesamthaushalts (2,3 Billionen Euro). Aktuell liegt die in Anteilen des BIP angegebene Schuldenquote des öffentlichen Gesamthaushalts bei 73%, die hier berechnete „Klimaschuldenquote“ liegt bei etwa 150% des BIP (siehe Abbildung 1, links).

Verwendet man hingegen den höheren Schadenskostensatz (Zeitpräferenzrate von 0%), so lägen die Klimaschulden bei rund 18 Billionen Euro, was etwa dem 5,5-fachen des aktuellen deutschen BIP – sprich einer Klimaschuldenquote von 550% entspricht. Betrachtet man nicht den Schuldenstand, sondern die Neuverschuldung, so sind die neu „aufgenommenen“ Klimaschulden mit 151 Milliarden Euro etwa 3-mal so hoch wie die Neuverschuldung des Gesamthaushalts (siehe Abbildung 1, rechts). Bei Verwendung des höheren Schadenskostensatzes liegen diese mit 534 Milliarden Euro sogar etwa 11-mal so hoch.

Schuldenstand und Neuverschuldung 2022

– Öffentlicher Gesamthaushalt und Klimaschulden (niedrig/hoch

Ein erweiterter Blick auf gesellschaftliche Wohlfahrt

Welche Variante der Klimaschäden-Berechnung die „richtige“ ist, lässt sich nicht pauschal beantworten. Dies hängt vom Blickwinkel und der Fragestellung ab. Zudem bestehen bezüglich der Bestimmung sowohl der Vermeidungs- als auch der Schadenskostenkostensätze erhebliche Unsicherheiten und damit auch bezüglich der genauen Höhe der Klimaschulden, weswegen hier auch eine Berechnung mit einem niedrigeren und einem höheren Schadenskostensatz durchgeführt wurde.

Das Ausmaß aller vorgestellter Ansätze zur Berechnung der Klimaschulden macht aber deutlich, dass ein Blick allein auf die Verschuldung der öffentlichen Haushalte zu kurz greift, da entscheidende Zusammenhänge außer Acht gelassen werden. Bezogen auf etwaige politische Schlussfolgerungen ist dabei entscheidend, dass durch die Fokussierung auf den öffentlichen Schuldenstand und die Schuldenbremse aus dem Blick gerät, dass durch die (zusätzliche) Finanzierung von Klimaschutzmaßnahmen die zukünftigen Klimaschulden reduziert werden könnten. Zum einen, weil weniger CO2 emittiert würde. Zum anderen, weil das bereits emittierte CO2 weniger schwerwiegende Auswirkungen hätte. Es wird also das Argument verstärkt, dass durch eine verengte Fokussierung auf die Schuldenbremse sinnvolle Investitionen blockiert werden können.

Dabei sind Klimaschulden nur ein Beispiel für Kosten, die im BIP bislang nicht berücksichtigt werden. Ähnliches gilt für andere Umweltkosten (z.B. Wasser- oder Luftverschmutzung) und auch für Kosten (und Nutzen) in anderen Bereichen, beispielsweise die negativen Folgen von Kinderarmut (vgl. DIW Econ 2023). Einen Versuch, solche weiteren ökologischen, sozialen und ökonomischen Aspekte im Sinne eines integrierten Ansatzes zu berücksichtigen, unternimmt der Nationale Wohlfahrtsindex (NWI). Die Methodik wurde von der FEST im Auftrag des Bundesumweltministeriums und Umweltbundesamtes auf der Basis ähnlicher internationaler alternativer Wohlfahrtsmaße und in Kooperation mit dem Forschungszentrum für Umweltpolitik der FU Berlin im Jahr 2009 ent- und seitdem mehrfach weiterentwickelt. Weiterführende Informationen zum NWI können zum Beispiel in den „Daten zur Umwelt“ des Umweltbundesamt, dem aktuellsten Ergebnisbericht beim Institut für Makroökonomik und Konjunkturforschung (IMK), sowie bei weitergehendem Interesse im Methodenbericht (NWI 3.0) nachgeschlagen werden.

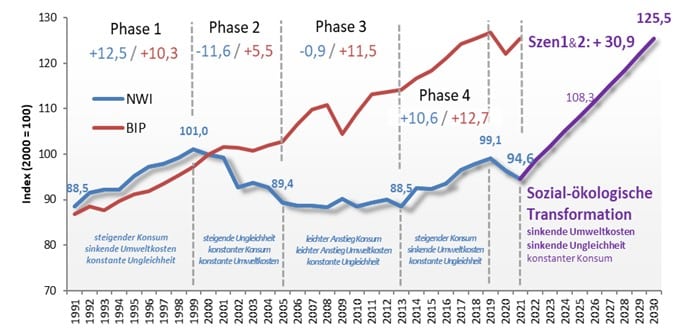

Blickt man auf die Entwicklung des NWI in den vergangenen dreißig Jahren, so zeigen sich deutliche Unterschiede zur BIP-Entwicklung (siehe Abbildung 2):

Vergleich der Entwicklungen des NWI und BIP (1991 bis 2021)

& Szenario-Rechnung „sozial-ökologische Transformation“ bis 2030 (2000=100)

Auf diese Weise eröffnet der NWI auch neue Perspektiven im Hinblick auf mögliche Politikmaßnahmen. So werden im NWI – anders als beim BIP – positive Effekte einer sozial-ökologischen Transformation direkt sichtbar: Beispielsweise die Erreichung der THG-Reduktionsziele der Bundesregierung oder die Verringerung der Einkommensungleichheit auf das Niveau des Jahres 1999. Szenariorechnungen des NWI zeigen, dass die Erreichung dieser beiden Ziele – ceteris paribus – die Wohlfahrt bis 2030 um mehr als 30 Punkte steigern könnte (siehe Abbildung 2).

Die Verringerung der Klimaschulden wird im NWI also als positiver Faktor berücksichtigt. Dies ermöglicht die Einbeziehung in Entscheidungsfindungsprozesse und die Kommunikation von Fortschritten in diesen Bereichen. Welchen Unterschied dies machen kann, verdeutlicht auch ein Blick ins aktuelle Jahr: Nach Prognosen wird das BIP im Jahr 2023 voraussichtlich um etwa einen halben Prozentpunkt sinken. Beim NWI hingegen ist es durchaus möglich, dass dieser aufgrund der Reduktion der THG-Emissionen – die AG Energiebilanzen schätzt für das erste Halbjahr einen Rückgang um 8% (AG Energiebilanzen 2023) – stattdessen ansteigt. Ob dies tatsächlich der Fall sein wird, oder ob andere Faktoren wie die Einkommensverteilung zu anderen Ergebnissen führen, wird die nächste Berechnung des NWI im Sommer/Herbst 2024 zeigen.

Der NWI ist dabei selbstverständlich kein „Allheilmittel“, ist auf Grund seiner Methodik (Stichwort Monetarisierung) und Datenverfügbarkeiten selbst verschiedensten Restriktionen unterworfen und sollte deswegen nur als ein Informationsinstrument unter mehreren genutzt werden. Durch seine integrierte Betrachtungsweise ökonomischer, ökologischer und sozialer Aspekte ermöglicht es jedoch einen umfassenderen Blick auf die gesellschaftliche Wohlfahrt, als es das BIP vermag und könnte damit ein Puzzlestein auf dem Weg einer gelingenden sozial-ökologischen Transformation darstellen.

Zum Autor:

Benjamin Held leitet seit 2020 den Arbeitsbereich „Nachhaltige Entwicklung“ am Institut für Interdisziplinäre Forschung / Forschungsstätte der Evangelischen Studiengemeinschaft e.V. (FEST). Davor war er als Wissenschaftlicher Mitarbeiter an der FEST und am Institut für Industrial Ecology (INEC) der Hochschule Pforzheim, sowie als Lehrassistent an den Universitäten Heidelberg und Lüneburg tätig. Seine Arbeitsschwerpunkte liegen in Fragen einer sozialverträglich ausgestalteten Klimapolitik, alternativen Wohlfahrts- und Nachhaltigkeitsindikatoren sowie der Beratung bei Erarbeitung und Umsetzung von Klimaschutzkonzepten und -maßnahmen.