Am Wendepunkt? Die Krise des deutschen Exportmodells und die “Wirtschaftswende”

Exploring Economics, 2024

Am 06. November 2024 zerbrach die deutsche Bundesregierung an der Schuldenbremse und der Frage nach Zukunftsinvestitionen. Hinter der wirtschaftspolitischen Auseinandersetzung steckt eine tiefe Krise des exportabhängigen deutschen Wachstumsmodells, analysiert der Politökonom Max Hauser.

„Die Geschichte ereignet sich sozusagen zweimal: das erste Mal als Tragödie, das zweite Mal als Farce.“ An dieses Bonmot von Karl Marx fühlt man sich angesichts der Entlassung von Finanzminister Christian Lindner am 6. November 2024 und dem Ende der Ampel-Koalition aus FDP, Bündnis90/Die Grünen und SPD unwillkürlich erinnert. Es ist nämlich nicht das erste Mal, dass eine sozial-liberale Koalition nach der Veröffentlichung einer wirtschaftspolitischen Programmschrift der FDP zerbrochen ist. Bereits 1982 brachte der damalige Wirtschaftsminister Otto Graf Lambsdorff die Koalition mit der SPD von Helmut Schmidt mit seinem „Konzept für eine Politik zur Überwindung der Wachstumsschwäche“ zu Fall. Bei Lindner heißt es „Wirtschaftswende Deutschland – Konzept für Wachstum und Generationengerechtigkeit“, womit er Lambsdorff in Form, Inhalt und Ergebnis folgt. Ob darauf eine Koalition mit der CDU, oder die Abwahl aus dem Bundestag folgt, bleibt abzuwarten.

Doch anstatt sogleich an die nächste Bundestagswahl zu denken, lohnt es sich, das Scheitern der Ampel-Koalition aufzuarbeiten. Klar ist, dass die Haushaltspolitik und insbesondere der Umgang mit der Schuldenbremse der unmittelbare Grund dafür waren. Bundeskanzler Scholz lehnte die Festlegung Lindners auf Geld für entweder äußere Sicherheit oder inneren Zusammenhalt ab und forderte ein sowohl – als auch. Doch das ist nur ein Teil der Geschichte. Viel entscheidender waren die zwischen den Koalitionspartnern grundverschiedenen Vorstellungen des künftigen „Standort Deutschlands“ zwischen Investitionen und Sparen, Binnen- und Auslandsnachfrage, sowie grünem und fossilem Wachstum. Hinzu kommt die internationale Situation, in der sich die BRD nicht mehr auf billige russische Energie, den amerikanischen militärischen Schutzschirm und eine steigende Auslandsnachfrage aus China verlassen kann. Mit diesen neuen Umständen wird sich auch jede künftige Regierungskoalition zurechtfinden müssen.

Um uns in diesem Themenkomplex zu orientieren, gehen wir deshalb folgendermaßen vor: zunächst betrachten wir die Entwicklung des deutschen Wachstumsmodells im internationalen Kontext und wieso es – über politische Lager hinweg – zum Konsens geworden ist, dass es in der Krise steckt. Danach werde ich die Papiere von Christian Lindner und Robert Habeck auswerten und ihr implizites Wachstumsmodell erörtern. Schließlich werde ich beide Antworten vor dem Hintergrund eines international aufstrebenden Rechtsradikalismus und der sich beschleunigenden Klimakrise beurteilen und weitere Handlungsoptionen aufzeigen.

Das deutsche Wachstumsmodell und die aktuelle Krise

Zunächst ein Wort zum Konzept des “Wachstumsmodells”. Es stammt aus der wissenschaftlichen Literatur über die Varianten des Kapitalismus in der internationalen und vergleichenden politischen Ökonomie (vgl. Blyth et al. 2022). Das Konzept beruht auf zwei wesentlichen Annahmen. Erstens gibt es spätestens seit den frühen 1990ern einen globalen Kapitalismus ohne Konkurrenz, der sich geographisch ungleichmäßig entwickelt (vgl. Milanovic 2019). Folglich ist für alle Staaten ein angemessenes Wirtschaftswachstum zu einer Legitimationsgrundlage geworden. Die zweite Annahme betrifft die Quellen des Wachstums. Der post-keynesianischen Denkschule folgend, wird Wachstum in letzter Instanz in der kurzen und langen Frist von der Nachfrage her bestimmt verstanden (Blyth et al. 2022: 53-73, auch Hein 2023). Anhand der wichtigsten Komponenten der Nachfrage - der Konsum, die Staatsausgaben und die Nettoexporte - können drei idealtypische Wachstumsmodelle abgeleitet werden: ein konsumorientiertes, exportorientiertes und ausgeglichenes Wachstumsmodell, wo letzteres auf eine Kombination von Konsum, Investitionen und Staatsausgaben mit einer ausgeglichenen Handelsbilanz setzt.

Bekanntlich hat Deutschland ein exportorientiertes Wachstumsmodell. In seinen Grundzügen weist es bemerkenswerte Kontinuitäten auf, die sich bis ins Kaiserreich zurückverfolgen lassen, als preußische Eliten die Konflikte im spätindustrialisierenden Land mit einer konservativen Sozialpolitik (Bismarck’sche Sozialgesetze), protektionistischen Handelspolitik (“Bündnis von Roggen und Eisen”) und chauvinistischen Außenpolitik (“Platz an der Sonne”) zu bändigen versuchten. So wurde das Kaiserreich von Beginn der kapitalistischen Moderne an durch die Weltmarktorientierung geprägt. Der Erste Weltkrieg und insbesondere die nationalsozialistische “Ökonomie der Zerstörung” (Adam Tooze) setzten dem ein vorzeitiges Ende.

Durch die rasche Aufnahme in die westliche Staatengemeinschaft konnte sich die junge Bundesrepublik wieder als Handelsmacht etablieren. Von den Staatsgründern wurde eine Strategie der internen Abwertung ausgerufen, die auf Preisstabilität und niedrige Löhne setzte, um langfristige Wettbewerbsvorteile und damit Weltmarktanteile zu sichern (Cesaretto & Stirati 2010). Dieser “monetäre Merkantilismus” (Werner Abelshauser) ist im Grunde ein Protektionismus ohne Zölle. Mit der Zurückhaltung in Löhnen und Staatsausgaben wurde das Wachstum davon abhängig gemacht, dass deutsche Unternehmen im Ausland ordentliche Profite erwirtschaften und diese zuhause reinvestieren. Ludwig Erhard brachte diese von ihm in Gang gesetzte Dynamik 1953 auf den Punkt, als er den Außenhandel als den “Kern und sogar die Voraussetzung unserer Wirtschafts- und Gesellschaftsordnung” beschrieb (Cesaretto & Stirati 2010: 73). Mit wenigen Ausnahmen hat die BRD diese Strategie bis heute beibehalten, vertieft und über internationale Organisationen sogar auf andere Länder übertragen.

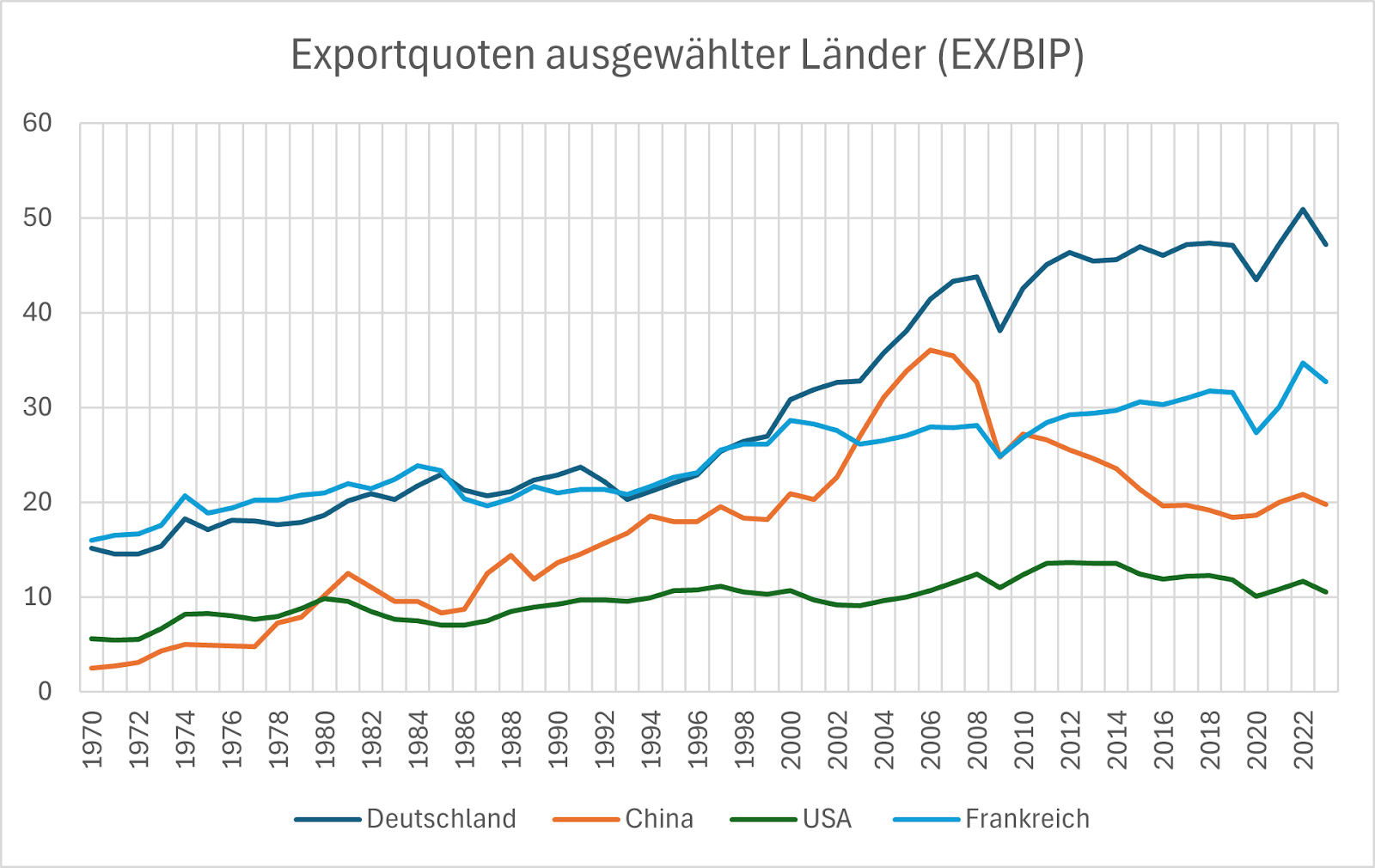

Abbildung 1. Exportquoten ausgewählter Länder (EX/BIP) 1970-2023; Quelle: Weltbank World Development Indicators

Seit der Gründung ist entsprechend die Exportquote der deutschen Volkswirtschaft kontinuierlich gestiegen und erreichte mit über 50% im Jahr 2022 einen vorläufigen Höhepunkt. Auch der Leistungsbilanzüberschuss, also das Saldo der Handelsbilanz zzgl. Dienstleistungen, Erwerbs- und Vermögenseinkommen und laufender Übertragungen, zählt in absoluten Zahlen und im Verhältnis zum Bruttoinlandsprodukt zur weltweiten Spitze. Das Statistische Bundesamt schätzt den exportinduzierten Anteil des Bruttoinlandsprodukts auf knapp 30%. Eine Analyse der Wachstumstreiber 1995-2015 ergab, dass 75% des Wachstums auf das Konto der Auslandsnachfrage ging (Baccaro/Höpner 2022). Doch diese Nachfrage lahmt und wird künftig als Wachstumstreiber immer mehr unter Druck geraten, da China den technologischen Rückstand immer weiter aufholt und die Zersplitterung des Welthandels in regionale, protektionistische Blöcke voranschreitet. Donald Trump gewann kürzlich die Präsidentschaftswahl in den USA unter anderem mit der Forderung, pauschale Zölle von 20-60% gegen den Rest der Welt erheben zu wollen.

Behringer et al. argumentieren, die deutsche Exportstärke sollte in erster Linie als Importschwäche verstanden werden, die auf die schlechte Entwicklung der Einkommen der privaten Haushalte zurückzuführen ist (Behringer et al. 2020). Die Binnennachfrage ist nach kurzem Anstieg in den Jahren unmittelbar vor der Corona-Pandemie aufgrund der von Energiepreisen getriebenen Inflation wieder eingebrochen. Die Reallöhne sanken 2022 durchschnittlich um 4%, der stärkste Rückgang der Nachkriegsgeschichte (Krebs 2024). Auch nach kräftigem Wachstum 2023 waren die Reallöhne im 2. Quartal 2024 in Dienstleistungen noch 2% und im produzierenden Gewerbe sogar 4% niedriger als das Vorkrisenniveau (Bundesbank, Oktober 2024). Die Einkommensverluste konzentrieren sich dabei auf die Haushalte mit niedrigem und mittlerem Einkommen, die anteilig mehr für diejenigen Güter wie Energie und Lebensmittel ausgeben, die besonders von Preissteigerungen betroffen sind.

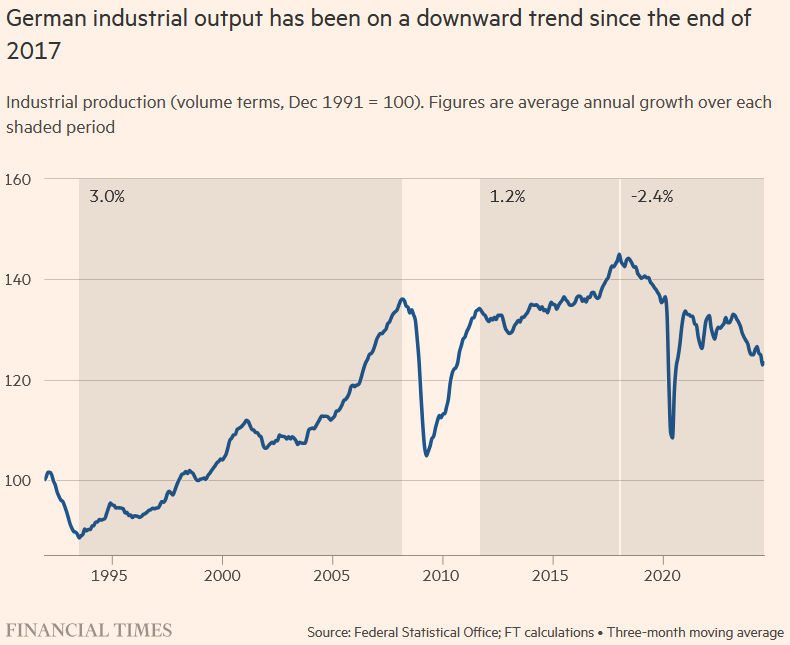

Abbildung 2. Produktionsindex des verarbeitenden Gewerbes 1991-2024

Am Produktionsindex des verarbeitenden Gewerbes gemessen, begann die Krise der Industrie bereits im vierten Quartal 2017, also weit vor Corona. In einer Ironie der Geschichte verabschiedeten sich die Beamten des Finanzministeriums genau dann von ihrem Chef Wolfgang Schäuble, indem sie sich auf dem Innenhof zu einer schwarzen Null formierten. Seitdem ist die Produktion aufgrund sinkender Nachfrage im In- und Ausland über 20% gesunken und eine Trendwende ist nicht in Sicht. Das erratische Verhalten der Bundesregierung, die im Zuge der jüngsten Sparpolitik viele erwartete Subventionen gekürzt oder abgeschafft hat, trägt nicht zur Beruhigung der Lage bei. Realistischerweise muss aber auch festgehalten werden, dass weltweit der Anteil der Industrie an der Wertschöpfung sinkt, da eine immer effizienter werdende Güterproduktion auf scharfen Wettbewerb trifft und so Überkapazitäten entstehen. Zum strategischen Fehler der Autobranche, auf den Verbrennungsmotor zu setzen, ist bereits genug gesagt worden. Deutschland ist zudem unter den entwickelten Ländern mit dem großen Anteil industrieller Wertschöpfung ein Ausreißer und durchläuft den gleichen Prozess wie viele vergleichbare Länder zuvor.

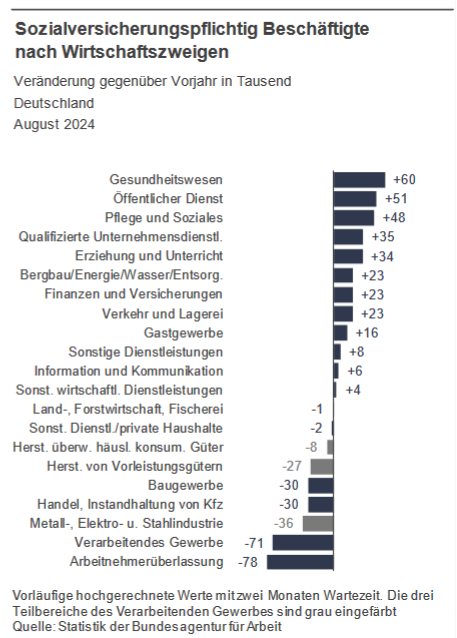

Abbildung 3. Zu- und Abnahme der Beschäftigung nach Branchen 2023-24; Quelle: Bundesamt für Arbeit

Die Dramatik der Situation soll damit aber keinesfalls kleingeredet werden. Im verarbeitenden Gewerbe ist ein massiver Stellenabbau im Gange, der bereits deutlich in den Arbeitsmarktdaten zu sehen ist. Am schwersten getroffen sind die Leiharbeiter:innen (“Arbeitnehmerüberlassung”), die in der Fabrikhierarchie am weitesten unten stehen und als “Puffer” gegen Shocks schneller entlassen werden als die Stammbelegschaft. Einzig die Branche Bergbau und Energie stemmt sich gegen diesen Trend. Die Politik ist in der Pflicht, sozialverträgliche Lösungen zu finden und mit Weitsicht zu beurteilen, welche Industrien unterstützt, aber auch dauerhaft in Deutschland angesiedelt werden sollen. So scheint es wenig ratsam, die Grundstoffindustrie in einem so rohstoffarmen Land zu halten. Langfristige Kooperationen mit Produzenten in Ländern mit entsprechenden Rohstoffen und hohem Anteil an erneuerbaren Energien können die Versorgung mit dem grünen Stahl und Wasserstoff der Zukunft sichern und dabei das “carbon leakage” verhindern.

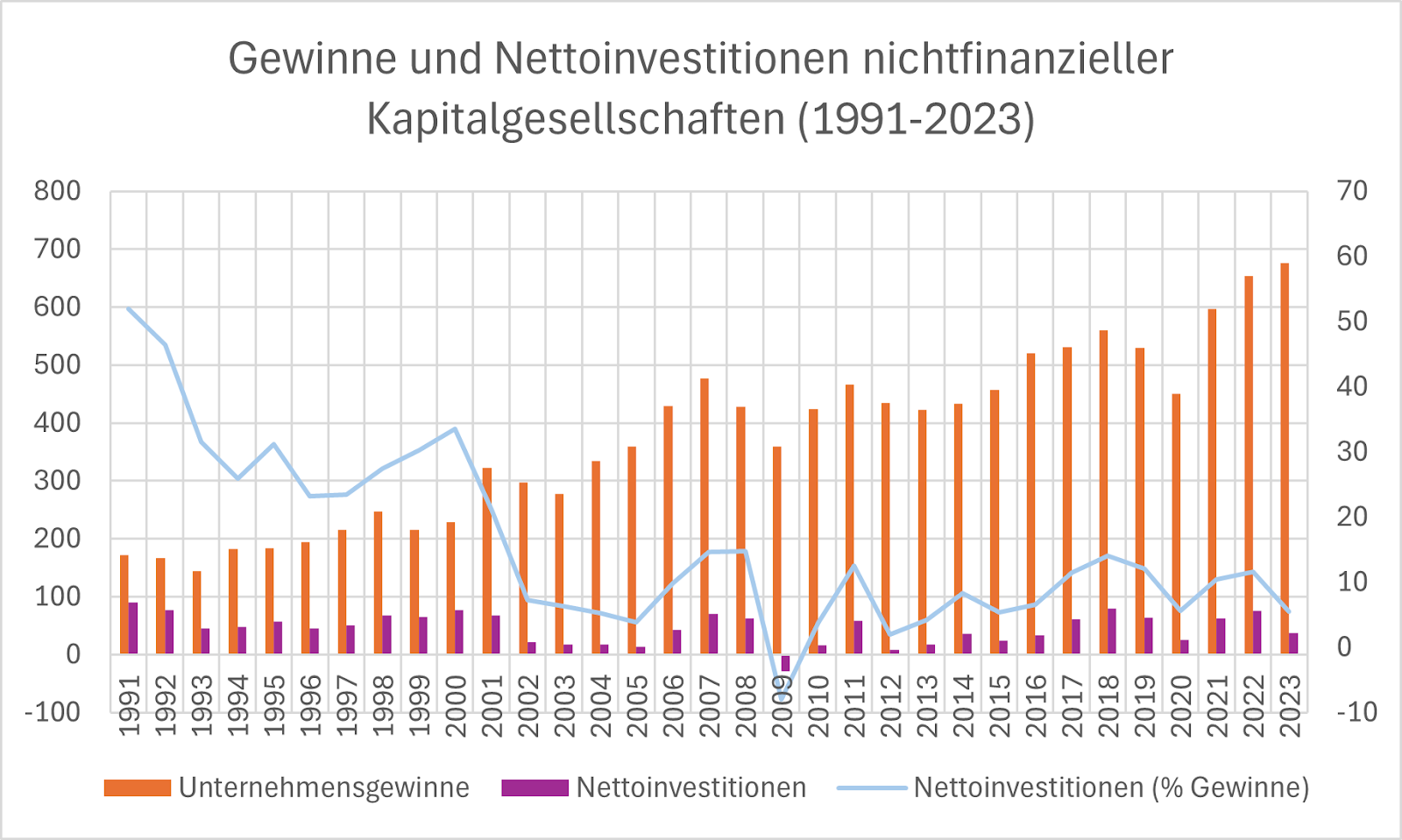

Abbildung 4. Gewinne und Nettoinvestitionen nichtfinanzieller Kapitalgesellschaften; Quelle: Statistisches Bundesamt

Die Krise löst Unsicherheit aus und belastet den privaten Konsum. Damit bestehen noch weniger Anreize für Unternehmen, Investitionen zu tätigen und ihre Produktion auszuweiten. Aber der für das Exportmodell entscheidende Zusammenhang zwischen privaten Gewinnen und Investitionen besteht seit Ende der 80er Jahre ohnehin nicht mehr. Die Unternehmen nutzten ihre Gewinne zunehmend für die Verlagerung von Produktionsstätten ins Ausland, den Ankauf internationaler Wertpapiere und für die Ausschüttung zugunsten ihrer Aktionäre und Anteilseigner, anstatt neue Investitionen in heimische Sachanlagen zu tätigen. Die Halbierung der Unternehmenssteuern unter Schröder und Merkel von durchschnittlich 59% in 1996 zu knapp 30% in 2016 (BPB 2019) zur Ankurbelung der privaten Investitionen ist mit diesem Ziel eindeutig gescheitert. Die Gewinne der Unternehmen sprudelten, aber nach Abschreibungen wurde immer weniger investiert. Während 1991 die Nettoinvestitionen noch 50% der Unternehmensgewinne ausmachten, sank dieser Anteil seit 2000 auf durchschnittlich unter 10%. Noch schlimmer sieht es bei den öffentlichen Investitionen aus, die seit 30 Jahren im Grunde netto Null sind und somit nur den Bestand erhalten. Differenziert man nach Art der Investition, traf es insbesondere den Wohnungs- und Infrastrukturausbau (Wolff 2018).

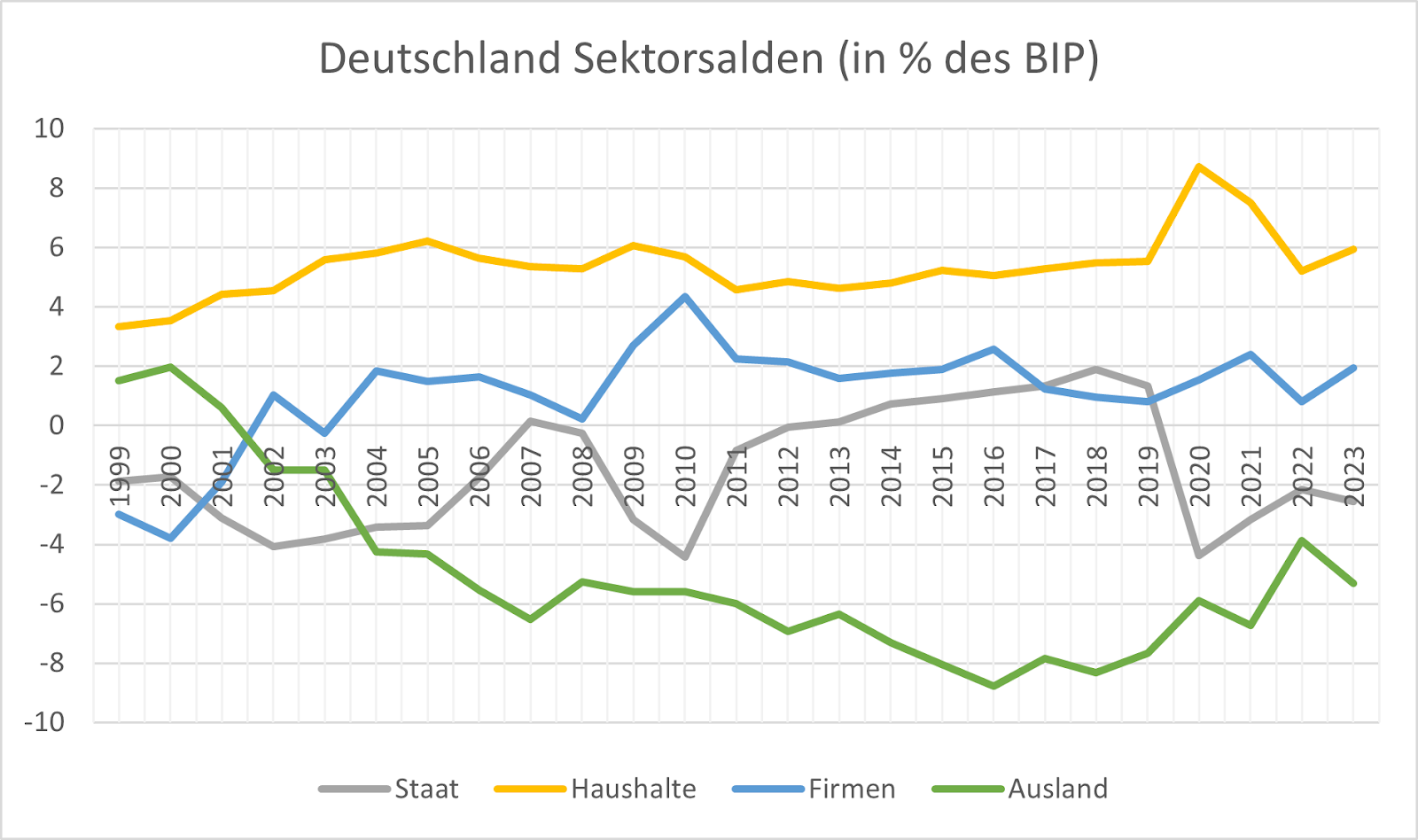

Abbildung 5. Finanzierungssalden der Wirtschaftssektoren 1999-2023; Quelle: Statistisches Bundesamt, eigene Berechnungen

Das lässt sich auch anhand der Finanzierungssalden der Wirtschaftssektoren nachvollziehen. Diese geben an, wie viel die Sektoren untereinander Überschüsse und Defizite anhäufen; denn die Ausgaben des Einen sind die Einnahmen des Anderen, und zusammen mit dem Ausland summieren sie sich auf Null. In einer “normalen” Marktwirtschaft, wie der BRD vor 2000, würden sich die Unternehmen verschulden, um ihre Produktion und Beschäftigung auszuweiten. Seit nunmehr über 20 Jahren sparen sie allerdings mehr, als sie ausgeben, und zwingen damit andere ins Defizit. Das “Wachstum ohne Schulden” der 2010er erweist sich hier als Chimäre, weil das Ausland sich verschuldet hat, um deutsche Überschüsse zu ermöglichen. Diese “beggar-thy-neighbour” Politik (“ruiniere deinen Nächsten”) ist in den vergangenen Jahren von unzähligen Staaten und internationalen Organisationen kritisiert worden, da Deutschlands große Überschüsse rein logisch große Defizite im Rest der Welt zur Folge haben (Klein & Pettis 2020).

Antworten auf die Krise

Wir haben gesehen, dass das deutsche Exportmodell konjunkturell und strukturell an seine Grenzen gerät. Welche Antworten auf diese Krise werden in der wirtschaftspolitischen Debatte formuliert? Dazu werde ich im Folgenden die Debattenbeiträge von Christian Lindner und Robert Habeck auswerten und bezüglich des impliziten Wachstumsmodells einordnen.

Zunächst zu der von Lindner vorgeschlagenen “Wirtschaftswende”. Sein Papier baut auf der anfangs gesetzten Prämisse, dass primär strukturelle (lies: Angebots-) und nicht konjunkturelle (lies: Nachfrage-) Faktoren die gegenwärtige Schwäche der deutschen Volkswirtschaft erklären. Dementsprechend konzentrieren sich seine Vorschläge auf die Steigerung der “internationalen Standortattraktivität für Unternehmen, Kapital und Top-Talente”. Dazu gehören Kostensenkungen für Unternehmen durch Steuersenkungen, Bürokratieabbau und einer Kehrtwende in der Klimapolitik, eine “Mobilisierung” des Arbeitsmarkts durch weniger Sozialausgaben und einer Erhöhung des Arbeitsvolumens, sowie eine strikte Sparpolitik der öffentlichen Haushalte. Während die Investitionen in Infrastruktur und Forschung und Entwicklung weiter steigen sollen, entsteht durch die Steuersenkungen ein Loch im Haushalt, das durch Kürzungen bei Klima und Soziales gestopft werden soll. Lindners Industriepolitik beschränkt sich auf die “horizontalen” Rahmenbedingungen für alle Unternehmen, während er die “vertikalen” Maßnahmen direkter Subventionen und sektoraler Koordinierung rundweg ablehnt.

Das Gegenstück zu Lindners Papier ist das “Update für die Wirtschaft” des Wirtschaftsministers Robert Habeck, welches am 24. Oktober veröffentlicht wurde. Darin fordert er Strukturreformen und Konjunkturimpulse und beruft sich dabei unter anderem auf den Bericht des früheren EZB-Chefs Mario Draghi zur europäischen Wettbewerbsfähigkeit, der im September präsentiert wurde. Generell räumt er den geoökonomischen Faktoren mehr Platz ein als Lindner, darunter der russische Angriff auf die Ukraine, der steigende US-Protektionismus sowie die chinesische Industriepolitik. Gemeinsamen Boden mit Lindner gibt es beim Bürokratieabbau, ansonsten liegen die Vorschläge quer zueinander. Habeck will zum Beispiel für den Arbeitsmarkt die Erwerbsbeteiligung von Frauen sowie die qualifizierte Zuwanderung erhöhen, von einer Kürzung von Sozialleistungen ist keine Rede. Herzstück des Papiers ist die Investitionspolitik, zu dem ein “Deutschlandfonds” gehört, aus dem für alle Unternehmen statt einer allgemeinen Senkung der Unternehmenssteuern eine gezielte Investitionsprämie von 10% der Anschaffungskosten gezahlt wird, sowie eine Steigerung der öffentlichen Investitionen. Konkret genannt werden 230 Mrd. € bis 2030 - 46 Mrd. pro Jahr - für die Sektoren Verkehr, Bildung und Digitalisierung. Klar ist, dass Habeck dafür mindestens eine Reform der Schuldenbremse anstrebt, die er “Investitions- und Wachstumsbremse” nennt.

Nach dieser Betrachtung können wir feststellen, dass Lindners “Wirtschaftswende” im wesentlichen eine Neuauflage der gleichen Strategie der internen Abwertung ist, mit der die BRD seit der Gründung gefahren ist. Dieses von ihm vorgeschlagene Krisenmanagement fügt sich in eine lange Geschichte deflationärer Antworten des deutschen Staates auf globale Umwälzungen ein, die sich bis in das Krisenjahrzehnt der 70er zurückverfolgen lässt (Germann 2021). Auffällig ist in dieser Hinsicht die große inhaltliche Übereinstimmung mit dem Lambsdorff-Papier von 1982. In einem entscheidenden Aspekt fällt Lindner aber hinter sein Vorbild zurück: selbst Lambsdorff erkannte bereits, dass Umweltschutz nicht nur Kosten verursacht, sondern auch neue Ertrags- und Beschäftigungsmöglichkeiten bietet. Lindners “Wende” bezieht sich also weniger auf die Wirtschaftspolitik, als vielmehr auf den Rollback des Schutzes der Umwelt, der Arbeitnehmer und der Verbraucher.

Habecks “Update” bietet lediglich Ansätze einer neuen Strategie, die noch keinen kohärenten Rahmen für eine Neuausrichtung deutscher Wirtschaftspolitik darstellen. Dafür sind die Vorschläge zu wenig ambitioniert und kleinteilig. Zwei wichtige Elemente sind jedoch vorhanden. Erstens wird Europa als Absatzmarkt statt als Lieferkette für deutsches Kapital aufgefasst. Hinzu kommt die Bereitschaft, die europäische Integration und Autonomie weiter voranzutreiben, die unter Schröder, Merkel und Scholz sträflich vernachlässigt wurde. Vor dem Hintergrund zunehmender globaler Blockbildung droht die EU zwischen den USA und China aufgerieben zu werden. Zweitens erscheint Klimaschutz vorrangig als Investitionsbedarf, statt als Problem “korrekter Preise”. Eine dekarbonisierte Wirtschaft muss erst aufgebaut werden, bevor der CO2-Preis eine Lenkungswirkung entfalten kann. Ansonsten steigen nur die Kosten und die soziale Akzeptanz für die Große Transformation schmilzt dahin wie die Arktis. Bei den öffentlichen Investitionen bleibt Habeck allerdings noch deutlich hinter den vom IMK (gewerkschaftsnah) und IW Köln (arbeitgebernah) bezifferten Investitionsbedarfs von jährlich zusätzlich mindestens 60 Mrd. € für die Erneuerung der Infrastruktur und des Kapitalstocks zurück (Dullien et al. 2024).

Ausblick

Das deutsche exportorientierte Wachstumsmodell hat eine lange und wechselhafte Geschichte. Es ist institutionell und ideologisch derart verankert, dass es zum “common sense” geworden ist, dauerhaft riesige Leistungsbilanzüberschüsse einzufahren, aller Kritik internationaler Organisationen und Regierungen zum Trotz. Die Abhängigkeit von einer schwindenden Auslandsnachfrage, die schwache Lohnentwicklung, die verfallende Infrastruktur und die extreme Vermögensungleichheit sind tiefrote Warnsignale, dass es so nicht weitergehen kann, ohne das Land noch tiefer zu spalten und allmählich das politische System zu destabilisieren. Das gilt ebenfalls für den Zusammenhalt in der EU, der unter dem deutschen Spardiktat der letzten 15 Jahre stark gelitten hat. Die ökonomische Stagnation in Verbindung mit dem Sparkurs fördert ein Nullsummendenken, in dem die Konkurrenz um knapp gehaltene Ressourcen immer heftiger artikuliert und ausgetragen wird. Davon profitiert insbesondere die AfD, obwohl sie auch am Exportismus festhält.

Bedenklich ist hierbei, dass bisher jede Krise der Nachkriegszeit genutzt wurde, dieses Modell zu vertiefen; so geschehen in den 70ern, 90ern und 2010ern. Selbst die jüngste Energiekrise wird neuesten Analysen zufolge dazu genutzt, dem kranken Patienten eine weitere Dosis der Exportorientierung zu verabreichen (Di Carlo et al. 2024). Christian Lindners Papier fügt sich nahtlos in diese Art von Krisenmanagement ein. Sein politischer Konkurrent Robert Habeck erkennt manche Gefahren, bleibt aber zu zaghaft, um die Nachteile des Exportismus klar zu benennen und einen kohärenten Entwurf für eine Ausbalancierung vorzulegen. Die Lockerung bzw. Abschaffung der Schuldenbremse für eine öffentliche Investitionsoffensive ist ein erster Schritt, der aber durch die Unterstützung einer expansiven Tarifpolitik flankiert werden muss. Die Exporte werden sich verteuern, aber eine so hochentwickelte und diversifizierte Wirtschaft sollte eigentlich mehr mit der Qualität und weniger mit dem Preis der Produkte überzeugen. Höhere Löhne sorgen für mehr heimische Nachfrage und funktionieren als “Produktivitätspeitsche” für Unternehmen, in arbeitssparende Technologien zu investieren. Die politische Basis des Exportmodells ist inzwischen derart geschrumpft, dass der Widerstand mit einer binnenwirtschaftlich orientierten Koalition überwunden werden könnte. Dazu gehören die Bauindustrie, das Handwerk, der öffentliche Dienst und fast der gesamte Dienstleistungssektor, der ohnehin den größeren Teil der Wertschöpfung erbringt.

Vor dem Hintergrund der weiter eskalierenden Klimakrise stellt sich ohnehin die Frage, ob ein Modell gesucht werden sollte, das auf ein allgemeines Wirtschaftswachstum zielt. Es scheint daher ratsam, bei der Gestaltung von Wirtschaftspolitik die konkreten Bedürfnisse der Bevölkerung in den Mittelpunkt zu stellen, die sie befähigen, ein selbstbestimmtes und ökologisch nachhaltiges Leben führen zu können, und bezüglich der Wachstumseffekte einer solchen Politik gleichgültig zu werden. Klar ist, dass allein die notwendigen Zukunftsinvestitionen in ihrer Höhe einen ökonomischen Boom auslösen werden (Mason 2022). Die Ökonomin Isabella Weber fordert angesichts zunehmender Krisenschocks einen “wirtschaftspolitischen Katastrophenschutz” mit gezielten Preiskontrollen und staatlichen Pufferlagern für strategische Güter wie Öl, seltene Erden und Getreide (Weber 2024). Über eine solche Stabilisierungspolitik hinaus müssen sich künftig alle Wirtschaftsakteure - Staat, Unternehmen und Haushalte - viel stärker untereinander koordinieren, um sozial, ökologisch und ökonomisch gangbare Entwicklungspfade zu finden, bei denen möglichst viele Interessen berücksichtigt werden. Nichts davon ist unrealistischer und weltfremder als eine Fortführung des Exportmodells, das uns gerade um die Ohren fliegt.

Quellenverweise

Baccaro, Lucio; Blyth, Mark & Pontusson, Jonas (Hrsg.) (2022). Diminishing Returns. The New Politics of Growth and Stagnation. Oxford University Press.

Behringer, Jan; van Treeck, Till; Truger, Achim (2020). Das deutsche Modell: Wie kann der Leistungsbilanzüberschuss abgebaut werden? Wirtschaftsdienst Zeitgespräch. https://link.springer.com/article/10.1007/s10273-020-2758-4

Bundesbank (2024, Oktober). Monatsbericht. 76. Jahrgang, Nr. 10

Di Carlo, Donato; Hassel, Anke & Höpner, Martin (2024). Growth Coalitions Within a Corporatist Setting: How Manufacturing Interests Dominated the German Response to the Energy Crisis. Politics & Society. https://doi.org/10.1177/00323292241292920

Dullien, Sebastian; Gerards Iglesias, Simon; Hüther, Michael; Rietzler, Katja (2024): Herausforderungen für die Schuldenbremse. IMK Policy Brief https://www.imk-boeckler.de/de/faust-detail.htm?produkt=HBS-08864

Germann, Julian (2021). Unwitting Architect. German Primacy and the Origins of Neoliberalism. Stanford University Press.

Klein, Matthew & Pettis, Michael (2020). Trade Wars Are Class Wars. Yale University Press

Krebs, Tom (2024). Fehldiagnose. Wie Ökonomen die Wirtschaft ruinieren und die Gesellschaft spalten. Westend Verlag

Mason, J.W. (2022). Climate Policy from a Keynesian point of view. Heinrich Böll Stiftung. https://eu.boell.org/en/climate-policy-keynesian

Milanovic, Branko (2019). Capitalism, Alone. Harvard University Press

Nölke, Andreas (2021). Exportismus. Die deutsche Droge. Westend Verlag

Weber, Isabella (2024). Gegen die AfD hilft nur eine andere Wirtschaftspolitik. ZEIT ONLINE. https://www.zeit.de/wirtschaft/2024-11/inflation-deutschland-wirtschaftslage-rezession-politik/komplettansicht

Wolff, Guntram & Roth, Alexander (2018). Understanding (the lack of) German public investment. Bruegel. https://www.bruegel.org/blog-post/understanding-lack-german-public-investment

Max Hauser ist Politökonom mit Schwerpunkt sozial-ökologische Transformation und wohnt in Berlin. Aktuell arbeitet er am Aufbau eines progressiven wirtschaftspolitischen Magazins

![]()

![]()

![]()

![]()

Dieser Inhalt wird unter einer Creative Commons-Lizenz (CC BY-NC-ND 4.0) zur Verfügung gestellt.