Warum die Energiepreise hoch bleiben

Emanzipation - Zeitschrift für ökosozialistische Strategie, 2023

Warum die Energiepreise hoch bleiben

Zweitveröffentlichung. Zuerst veröffentlicht in der Zeitschrift emanzipation. Zeitschrift für ökosozialistische Strategie am 30.03.2023.

Wer in den letzten Monaten eine Zeitung oder Zeitschrift öffnete, stieß beinah unvermeidlich auf Überschriften, die in der Entwicklung der Energiepreise unsere Zivilisation in ihrem Fortbestand bedroht sahen. Hohe Energiepreise gefährden die „Existenz der nationalen Industrie“ und ihre „Wettbewerbsfähigkeit“, die „Stabilität unserer Lieferketten“ sowie den „dringend nötigen globalen Aufschwung“. Folglich seien „Arbeitsplätze“, „das Konsumklima“ und die „Verschuldungsgrenze“ in Gefahr. „Klimapolitik“, „Verkehrswende“ und „Kreislaufwirtschaft“ – alles nicht mehr leistbar unter diesen Umständen. Als bedroht gelten auch die „Nahversorgung“ und die „heimische Landwirtschaft“, die „Patientenversorgung in Kliniken und Arztpraxen“, „soziale Einrichtungen“ und die „Versorgung Bedürftiger“, sowie die „Funktionsfähigkeit der Wissenschaft“, wahlweise der „Ausbau der Kinderbetreuung“ als auch der „Telekommunikationsnetze“, sowie der „Sportbetrieb“[1]. Besonders gravierend empfindet der österreichische Boulevard die Auswirkung auf die „Puff-Preise“[2]. Die männliche Verfügungsgewalt über die Frau verteuert sich, weil die menschliche Verfügungsgewalt über die Natur in die Krise gerät.

Billige und im Überschuss verfügbare fossile Energie hat den Grundstein unserer Gesellschaft gelegt – und zugleich die Klimakrise befeuert. In einer Gemengelage aus unleugbaren klimatischen Auswirkungen, politisch-regulatorischer Orientierungslosigkeit und kapitalgetriebener fossiler Beharrlichkeit, ist die Gewissheit der bedingungslosen Verfügbarkeit über Energie ins Wanken geraten. Auch wenn die Absolutsetzung des markt- und damit menschgemachten Konstrukts des Preises fragwürdig ist, so ist all den titelgebenden Ausrufungen gemein, dass sie – zumindest implizit – erkannt haben, dass die Verfügbarkeit und das Ausmaß an Energie die Geschichte der zivilisatorischen Entwicklung bestimmen. Von der einst stets raren biotischen und lebendigen Arbeit zur im Überfluss vorhandenen fossilen Energie war die gesellschaftliche Entwicklung stets eine Geschichte der Ausnutzung freigewordener Energieüberschüsse.

Der folgende Artikel will aufzeigen, dass die aktuelle Energiekrise kein kurzweiliger Ausdruck des russischen Kriegsgebarens (bzw. je nach politischer Couleur: der westlichen Sanktionen gegen Putin) oder einzelner Lieferengpässe ist, sondern seine Ursache im Spannungsfeld einer markt- und konkurrenzbasierten Energiewirtschaft und des notwendigen Umbaus des globalen Energiesystems, sowie den bereits spürbaren Auswirkungen der Klimakrise hat. 85 Prozent der weltweiten Emissionen haben ihren Ursprung in der Nutzung und Verbrennung fossiler Energieträger. Die Energiewende ist zentrale politische Herausforderung unserer Zeit. Sie stellt keinen bloßen Austausch technischer Energiegewinnungsanlagen dar, sondern geht im Kern daran, wie unsere Gesellschaften organisiert sind. Zugleich steht sie dem massiven und stetig wachsenden Material- und Energiedurchsatz der kapitalistischen Akkumulation entgegen. Die Verheißung quasi kostenloser Sonnen- und Windenergie wird sich (so schnell) nicht realisieren. Ich werde argumentieren, warum ich für die anstehende Transformation, die keine Frage von Jahren, sondern Jahrzehnten ist, unter gegenwärtigen Bedingungen hohe Energiepreise für wahrscheinlich erachte. Auch gegenläufige Tendenzen werde ich benennen. Abschließend werde ich skizzieren, welche fatale Entwicklung sich als Antwort auf die Energiekrise aktuell vollzieht. Es zeigt sich, welche Bedeutung dem Treibstoff unserer Zivilisation zukommt und dass die Energiefrage im Kern einer alternativen Organisation unserer Gesellschaft steckt.

1. Hoch, Höher, am Höchsten

Mit dem Einmarsch Russlands in die Ukraine am 24. Februar 2022 haben die Energiemärkte einen außergewöhnlichen Ausschlag verzeichnet. Die jahrzehntealte Skalierung der Preisdiagramme musste angepasst werden. Corona, Weltwirtschaftskrise, alles kleine Zuckungen im Vergleich zu diesem Preisanstieg, der einzig Putins Gebaren zu entspringen schien. Nur allzu gelegen kam diese simple Erklärung der politischen Führung vieler europäischer Länder. Ließ sich dahinter doch verbergen, dass ein Preisanstieg auf den Energiemärkten bereits Monate zuvor an Fahrt aufgenommen hatte und die eigene Politik dafür mitverantwortlich war. Denn bereits im Dezember 2021 mussten in Deutschland und Österreich Papier- und Glasfabriken ihre Produktion einstellen, weil diese angesichts der gestiegenen Energiepreise nicht mehr profitabel war. In Deutschland waren bis Ende 2021 bereits drei Mal mehr Gashandelsunternehmen in Konkurs gegangen, als in den Vergleichsjahren zuvor. Sie konnten angesichts der bereits deutlich gestiegenen Einkaufspreise ihre Lieferverträge nicht mehr erfüllen.

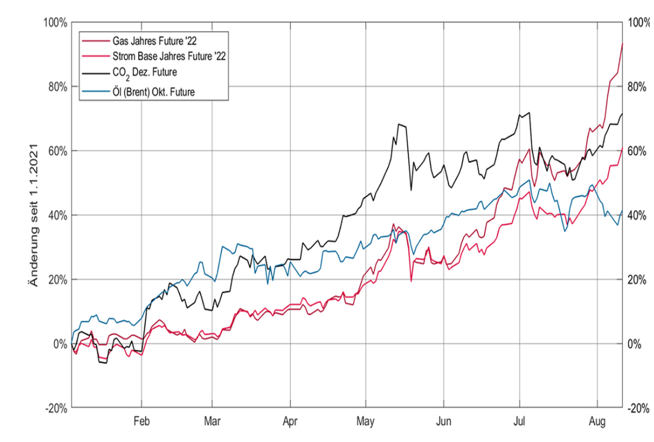

Abbildung 1: Entwicklung der Energiepreise (Terminpreise) ab Jänner 2021. Quelle: Energie Allianz Austria

Der Blick auf die Preisentwicklung an den Energiebörsen zeigt, dass bereits im ersten Halbjahr 2021 die Preise für Gas, Strom, Öl, CO2 und auch Kohle angezogen haben (Abbildung 1) und ab Sommer dann deutlich gestiegen sind (Abbildung 2). Monate vor dem Einmarsch Russlands in die Ukraine. Diese Anstiege schlugen auf die meisten Haushalte mit entsprechender Verzögerung – je nach Vertragslaufzeiten bei den Strom- und Gaslieferunternehmen – durch.

Abbildung 2: Die Strompreisentwicklung am Terminmarkt zeigt wie außerordentlich der Anstieg 2021 war – und wie sehr er von der Entwicklung 2022 überstiegen und einnivelliert wurde. Quelle: BDEW

2. Warum sind die Energiepreise bereits ab dem Jahr 2021 so stark angestiegen?

Nicht ein einzelner Grund, sondern eine Vielzahl an Faktoren haben zusammengewirkt und eine Preisentwicklung begünstigt, die vor Kurzem noch kaum für möglich gehalten worden wäre. Mitentscheidend ist jedoch auch die spezifische Marktarchitektur, insbesondere auf dem Strommarkt, die zu hohen Interdependenzen zwischen den unterschiedlichen Energieträgern führt. Steigt der Preis für Kohle oder Gas, schlägt dies deutlich auf die Strompreise durch. Das Prinzip der sogenannten Merit Order besagt, dass das letzte Kraftwerk, das notwendig ist, um den Gesamtbedarf an Strom zu decken, den Preis bestimmt, und zwar unabhängig davon, welche tatsächlichen Produktionskosten anfallen. Angenommen ganze 99 Prozent des Strombedarfs könnten aus erneuerbarer Energie um günstige 5 Cent pro Kilowattstunde gedeckt werden, so würde dennoch das verbliebene Prozent, welches aus Gaskraftwerken zu 60 Cent pro Kilowattstunde gespeist werden muss, den gesamten Strompreis bei 60 Cent/kWh festlegen. Das heißt Unternehmen, die Strom z.B. aus Windkraft oder Atomenergie produzieren, bekommen angesichts der deutlich gestiegenen Preise für Gas (aber auch Kohle) derzeit viel mehr pro Kilowattstunde, obwohl ihre Produktionskosten nicht gestiegen sind. Diese Übergewinne werden auch „windfall profits“ genannt. Die Erzeuger:innen fossiler Brennstoffe konnten so im Jahr 2022 augenwässernde zwei Billionen US-Dollar an Übergewinnen im Vergleich zum bereits starken Jahr 2021 einfahren (IEA, 2022).

Konjunktureller Aufschwung

Mit Auslaufen der Covid19-Maßnahmen in den meisten Ländern, gab es einen konjunkturellen Aufschwung, der zu einer plötzlichen Steigerung der Energienachfrage geführt hat. Dieser Nachfrageanstieg konnte nicht durch Erneuerbare aufgefangen werden, sondern führte insbesondere bei Kohle und Gas zu gewaltigen Preissprüngen. Ein beispielhafter Blick auf die VR China zeigt die paradoxen Mechanismen, die aufeinander wirken. Während einerseits aufgrund von Klimaschutzvorgaben das Ziel ausgegeben wurde den Kohleverbrauch zu senken und 157 Kohleminen aufgrund verschärfter Sicherheitsvorgaben Anfang 2021 geschlossen wurden, führte das starke Wachstum dennoch dazu, dass letztlich mehr Kohle als je zuvor verbrannt wurde (1200 Terawattstunden mehr). Weil der Eigenanteil jedoch sank, stieg der Preis umso mehr. Mit Australien, wichtiges Kohle-Exportland der Region, befand sich China 2021 in einem Handelsstreit, weil die Regierung in Canberra der These anhing, dass Corona im Labor entstanden sei und eine Untersuchung ankündigte. Hauptlieferant Indonesien wiederum, konnte aufgrund starker und langanhaltender Regenfälle im Frühjahr 2021 weniger Kohle abbauen und in China selbst nahm die Stromproduktion aus der Wasserkraft aufgrund einer schweren Dürre im Südwesten des Landes deutlich ab (siehe auch: Klimatische Faktoren). Entsprechend stieg neben den Gaspreisen auch der Kohlepreis zwischenzeitlich auf bis zu 177 Dollar pro Tonne und hat sich im Vergleich zum September 2020 verdreifacht (DWN 2021, DZB 2021).

Investitionsstau

Die verstärkte Nachfrage traf auf ein Angebot, das in vielen Bereichen nicht beliebig erhöht werden konnte. Die politische Unsicherheit während der Covid-Pandemie und insbesondere in Hinblick auf die Zukunft der Energiewende und Klimapolitik, hat zum einen dazu geführt, dass der Ausbau von erneuerbarer Energie zuletzt in einigen Ländern rückläufig war. Zum anderen blieben Investitionen im fossilen Sektor aus, weil dieser zunehmend als unsicher galt. Zwar wurden weiterhin milliardenschwer Investitionen getätigt, welche Öl, Gas und Kohle zu Tage bringen sollen, die – würde das Pariser Klimaabkommen ernst genommen werden – gar nicht mehr verbrannt werden dürfen.[3] Jeder einzelne Dollar dieser Investitionen ist eine Wette gegen unsere Zukunft. Dennoch hatte sich das gesamte Investitionsvolumen in diesem Sektor deutlich reduziert. (siehe z.B. Durand 2021)

Fossile Energiesysteme werden nicht erneuert, solange unklar ist, in welche Richtung der (klima)politische Wind weht. Gleichzeitig werden die Erneuerbaren jedoch bei Weitem nicht umfangreich und schnell genug ausgebaut. Auch der dringend notwendige Netzausbau stockt. Hinzu kommt ein europaweiter Zyklus an veralteten Atomkraftwerken (allesamt in der Hochzeit der atomaren Versprechung der 60er und 70er-Jahre gebaut).

Klimatische Faktoren

Das Wetter ist stets eine relevante Bestimmungsgröße, um zu prognostizieren, wie hoch die Energieerzeugung, aber auch der -verbrauch ausfallen wird. Nicht selten – und immer häufiger – beschäftigen Energiehandelsunternehmen eine eigene meteorologische Abteilung. Neben ungünstigen Wetterlagen, die quasi zufällig bzw. vereinzelt auftreten, finden hier in den vergangenen Jahren große Veränderungen statt, nicht mehr als Einzelereignisse interpretiert werden können. Die globale Erwärmung zeigt auch in Europa immer deutlicher ihre Auswirkungen. Beides zusammen – das Wetter und das Klima – hat im Jahr 2021, aber auch 2022 für eine sinkende Energieproduktion bei zugleich steigender Nachfrage geführt.

Ein relativ kalter Winter 2020/21 in Mitteleuropa und ein heißer Sommer 2021 in Südeuropa (aber auch in weiten Teilen Asiens) hat den Energieverbrauch von Heizungs- und Kühlungsanlagen stark ansteigen lassen.

Gleichzeitig war insbesondere das erste Halbjahr 2021 in Nordeuropa ausgesprochen windarm, sodass die Stromerzeugung aus Windenergie deutlich zurückgegangen ist. In Deutschland beispielsweise um 20,5 Prozent bzw. 15,2 Terawattstunden gegenüber dem vergleichbaren Zeitraum im Jahr 2020. Energie aus Photovoltaik konnte diesen Einbruch nicht wettmachen (Fraunhofer ISE, 2021). Es sind flexibel und schnell zuschaltbare Gas- und Kohlekraftwerke, die die Lücke füllen.

Abbildung 3 Absolute Änderung Nettostromerzeugung in Deutschland – Vergleich erstes Halbjahr 2021 gegenüber erstes Halbjahr 2020, Quelle: B. Burger, Fraunhofer ISE; Daten: DESTATIS und Leipziger Strombörse EEX, energetisch korrigierter Wert

Auch im Sommer 2022 hat eine intensive, langwährende Trockenheit in Europa eine Verknappung der Stromproduktion verursacht. In (Nord)Italien, Österreich, Schweiz aber auch Norwegen, Länder die einen hohen Anteil an Strom aus Wasserkraft produzieren, war diese aufgrund der Dürre stark eingeschränkt. Konnte Österreich im Juli 2021 noch 98 Prozent seines Stromverbrauchs aus erneuerbaren Energien decken, sind es im Juli 2022 nur noch 77 Prozent. Das Land wird vom Stromexporteur im August 2022 zum Importeuer (APG 2022). In Frankreich, Belgien und der Schweiz wiederum mussten die Atomkraftwerke stark gedrosselt werden, weil das Flusswasser, das zur Kühlung verwendet wird, nicht mehr ausreichend vorhanden und zu warm geworden ist. Die Stromproduktion nimmt dadurch nicht nur ab, sondern die Erhaltung der Netzstabilität wird immer herausforderungsreicher. Der österreichische Übertragungsnetzbetreiber APG musste 2022 deutlich häufiger stabilisierend ins Netzt eingreifen und einen sogenannten „Redispatch“ – eine Änderung in der Kraftwerkseinsatzplanung – durchführen. Die Kosten dieser Stabilisierungsmaßnahmen erhöhen die Netzgebühren.

Mit der sich zuspitzenden Klimakrise werden solche sich verstärkenden Effekte zunehmen und weltweite Auswirkungen zeigen. So erlebte gleichzeitig auch China im Sommer 2022 eine dramatische Dürreperiode, welche dazu führt, dass die Stromproduktion aus Wasserkraft um die Hälfte eingebrochen ist – bei zugleich erhöhtem Verbrauch (Stichwort: Klimaanlagen). All das lässt die Energiepreise am Weltmarkt steigen.

Spekulation & Strategie

Vielfach – und besonders gerne in linken Kreisen – taucht in den Begründungen für die Preisanstiege auch das Stichwort Spekulation auf – und unbestritten wurde auf die steigenden Preise gewettet. Ein besonders deutliches Beispiel stellen jene LNG-Tanker dar, die im warmen Herbst 2022 vor der europäischen Nordseeküste herumdümpelten, während die Eigentümer:innen darauf setzten, dass der Gaspreis wieder ansteigen würde, sobald kälteres Wetter den Gasverbrauch ankurbelt. Trotz der immensen Reedereigebühren, die für jeden Tag des Wartens anfielen, schien diese Wette auf Knappheit profitabel zu sein. Doch ist diese Art der Spekulation nicht Ursache, sondern Ausdruck einer bereits krisenhaften Situation.

Rückwirkend kann das 2021 nur zögerlich stattfindende bzw. ausbleibende Befüllen jener deutschen Gasspeicher, welche in Besitz von Gazprom waren und rund ein Viertel der deutschen Gasspeicherkapazität ausmachen, nicht mehr spekulativ, sondern kriegsstrategisch erklärt werden. Der Krieg warf seinen Schatten bereits voraus, doch war er im Juni 2021 noch nicht erkennbar. Dass Putin jedoch solch großen Druck auf einige osteuropäische Länder, aber insbesondere auch Deutschland ausüben konnte, ist jedoch kein Sachzwang, sondern Ergebnis der deutschen Energiepolitik, die in den letzten zwei Jahrzehnten im billigen russischen Erdgas die Grundlage für ihre Exportstärke absichern wollte (siehe der Artikel von Christian Zeller in dieser Ausgabe).

Echte Knappheit und künstliche Verknappung greifen ineinander, wenn im Herbst 2022 die Organisation erdölexportierender Länder (OPEC) und ihrer Verbündeten, bekannt als OPEC+ (Russland zählt zu diesem erweiterten Kreis) entscheidet die Fördermenge um 2 Millionen Barrel pro Tag (bpd) zu kürzen, obwohl die IEA einen Anstieg der globalen Ölnachfrage von 1,7 Millionen bpd für das Jahr 2023 erwartet. Ausgewiesenes Ziel der OPEC: die Preise zu „stabilisieren“.

Steigender CO2 Preis

Auch der Preis im Emissions-Zertifikatshandel stieg 2021 deutlich an (siehe Abbildung 1). Für den europäischen ETS (Emission Trading Scheme) stieg mitunter durch eine gezielte Verknappung der (viel zu zahlreich ausgegebenen) Zertifikate – das sogenannte Backloading – der Preis auf 80€. In China wurde 2021 ein nationales ETS erstmals rückwirkend für die Emissionen von 2019 und 2020 eingeführt. In anderen Ländern wurden CO2 Steuern erhöht oder eingeführt (z.B. Deutschland). Auch wenn dieser Faktor nicht maßgeblich war, so ist er besonders erwähnenswert, weil vielfach gesellschaftliche und politische Kräfte in der Einführung hoher CO2-Preise eine marktinhärente Lösung für die Klimakrise propagieren. Doch kaum steigen die Energiepreise real an, wird viel daran gesetzt, sie wieder zu senken.

3. Preise bleiben hoch

Die Preiskurven und auch viele Prognosen zeigen mittlerweile wieder deutlich nach unten. Die absoluten Preisspitzen im August 2022 dürften in der Vergangenheit liegen – wenngleich die Haushaltspreise langsamer zurückgehen, als die Börsenpreise.[4]

Trotz dieser langsamen Beruhigung der Energiemärkte, gibt es starke Argumente, warum die Preise in den kommenden Jahren deutlich höher als in der letzten Dekade bleiben könnten. Entscheidend ist, dass diese Annahmen davon ausgehen, dass die Energiewende fortgesetzt und intensiviert wird, wenngleich dennoch zu zögerlich und privatwirtschaftlich dominiert. Das bedeutet die Fortsetzung inkonsequenter Klimapolitik, widersprüchlicher staatlicher Subventionierung (sowohl weiterhin im fossilen Bereich wie bei den Erneuerbaren) und keine Infragestellung von Eigentumsstrukturen.

Im folgenden Abschnitte sollen jene Faktoren diskutiert werden, welche anhaltend hohe Energiepreise wahrscheinlich machen. Viele der Ursachen, die bereits als Auslöser für den konkreten Preisanstieg im Jahr 2021 bzw. 2022 in Abschnitt 2 diskutiert wurden, gelten selbstverständlich weiterhin. Insbesondere die klimatischen Veränderungen werden in den kommenden Jahren die Situation weiter zuspitzen. Bereits jetzt zeichnet sich für den Sommer 2023 eine weitere massive Trockenheit in weiten Teilen Europas ab, welche erneut die Stromerzeugung aus Wasser- aber auch Atomkraft einschränken wird.

Energiewende ist energieintensiv, materialintensiv und emissionsreich

Die Energieinfrastruktur stellt die größte anthropogene Infrastruktur dar. Ein Umbau dieses Systems im globalen Maßstab und innerhalb nur weniger Jahre oder Jahrzehnte stellt nicht nur eine immense Herausforderung dar, deren Machbarkeit in den Energiewissenschaften kontrovers diskutiert wird (z.B. Sovacool 2016, Smil, 2016), sondern erfordert selbst einen gigantischen Material- und Energieeinsatz.

Ein großer Teil der produzierten Energie wird für den Aufbau, den Betrieb und die Instandhaltung eines kohlenstoffarmen Energiesystems benötigt werden. Entsprechend wird jener Anteil an Energie, der der Gesellschaft darüber hinaus zur Verfügung steht, deutlich knapper werden. Das genaue Ausmaß ist hochgradig abhängig von den jeweiligen Transitionspfaden, wird jedoch im Bereich von 10 Prozent bis zu einem Drittel der Nettoenergie diskutiert (Slameršak 2022).

Die für die Energiewende eingesetzte Energie wird zu Beginn fast mehrheitlich, später langsam abnehmend, aus fossilen Energieträgern gewonnen werden. Somit bindet der notwendige Umbau der Energiesysteme einen großen Anteil des verbliebenen CO2-Budgets. Auch hier hängt der konkrete Anteil von den jeweiligen Dekarbonisierungspfaden ab, wird jedoch im Mittelwert über alle Szenarien hinweg mit 195 GtCO2 diskutiert (Slameršak 2022). Das sind rund die Hälfte der verbliebenen Emissionen, soll die Erwärmung bei 1.5°C gebremst werden. Ein Fakt, der zu gerne vergessen wird, wenn über die notwendige Geschwindigkeit des Ausstiegs aus der fossilen Energie diskutiert wird. Ungeachtet der gewaltigen klimatischen Implikationen, die sich dahinter verbergen, kann darin auch eine preistreibende Komponente liegen – je nachdem welche Konzepte zur CO2-Bepreisung gelten.

Auch die erneuerbaren Energieträger fußen auf einer immensen stofflichen Basis. Solarpaneele, Windturbinen, Energiespeicher, Übertragungsnetze, Wasserstoffnetze, uvm. benötigen eine Vielzahl an Rohstoffen, deren Gewinnung stets ökologische und soziale Fragen aufwerfen wird (Marta Rivas beschäftigt sich in ihrem Artikel in dieser Ausgabe genauer damit). Außenvorlassend, ob generell die notwendigen Metalle und Mineralien ausreichend in der Erdkruste vorhanden sind, ist sich sowohl die Industrie, als auch die Forschung einig, dass es bei vielen Rohstoffen zu kritischen Engpässen kommen kann und die Gewinnung in vielen Fällen zunehmend aufwändiger werden. Knappe Rohstoffe treiben die Energiepreise. Hohe Energiepreise verteuern die energieintensive Rohstoffgewinnung. Verschiedene Industrien und Länder weltweit, die gleichzeitig ambitionierte Ziele zur Versorgungssicherheit ausgegeben haben, treten in Konkurrenz zueinander und treffen auf eine angespannte Marksituation, die – zumindest aktuell – von Lieferkettenausfällen und hohen Transportkosten geprägt ist. Die vielfachen Wechselwirkungen werden sichtbar.

Beispielhaft hierfür ist der stockenden Ausbau der Windenergie in Europa. Obwohl Windkraft ein entscheidender Bestandteil des European Green Deals ist, geraten viele Windkraftunternehmen wie Siemens Gamesa und General Electrics Renewables in Finanzschwierigkeiten und bauen aktuell Jobs ab. Teuerungen bei den Rohstoffen, insbesondere Stahl und Kupfer, bringen die Unternehmen in Bedrängnis, weil sie viele Verträge Jahre im Voraus zu Fixkosten vereinbart haben. Offshore Windräder bestehen zu 90 Prozent aus Stahl, welches 2021 Rekordpreise erreichte. Aufgrund der energieintensiven Produktion von Stahl ist ein weiterer Anstieg in Zeiten hoher Energiepreise zu erwarten. Auch etwaige steigende CO2 Preise treffen die Stahlproduktion. Rund 60 Prozent der Komponenten in Windturbinen werden in China produziert. Dort befinden sich viele Windparks (on- und offshore) in Entwicklung, so dass der Einsatz im eigenen Land zunehmend priorisiert werden könnte. Anhaltende Engpässe auf den internationalen Märkten sind zu erwarten (FT 2022).

Solange die Energiewende unter kapitalistischen Bedingungen erfolgt, wird sie sich – sofern sie denn überhaupt machbar ist [5] – umso schwieriger gestalten, je mehr die Weltwirtschaft gleichzeitig weiterwächst und immer größere Energie- und Materialmengen in ihren Metabolismus absorbiert. Die Menschheitsgeschichte ist bis heute eine Geschichte der intensivierten Energienutzung. Energieträger wurden bisher nie gänzlich abgelöst, neue Möglichkeiten zur Energiegewinnung haben vorhandene stets nur ergänzt.

Das bestehende globale Energiesystem ist nicht nur die größte menschgemachte Infrastruktur, sondern auch die teuerste. Konservative Schätzungen gehen davon aus, dass allein im 20. Jahrhundert mindestens 58 Billionen US-Dollar (inflationsbereinigt) für den Aufbau dieses fossilen Systems eingesetzt wurden (Smil 2016).

Um diese Infrastruktur zu ersetzen werden gewaltige Investitionen notwendig. Je nach Berechnungsgrundlage werden Werte zwischen 180 und 275 Billionen US-Dollar für den Zeitraum bis 2050 diskutiert. Sofern diese Investitionen überwiegend dem Markt überlassen werden, wird es lukrative Gewinnerwartungen brauchen – niedrige Energiepreise gehören eher nicht dazu.

Doch die bestehende Energie-Infrastruktur muss nicht nur ersetzt, sondern vielfach noch vor ihrem Ablaufdatum abgeschrieben werden. Wir erleben bereits heute, dass die Unternehmen sich diese Abschreibung teuer bezahlen lassen (z.B. Kohleausstieg und Atomausstieg in Deutschland).

Elektrifizierung

Die Notwendigkeit Wärme, Mobilität und Industrieprozesse zu entfossilisieren, bedeutet eine Elektrifizierung des Energieverbrauchs – mit erneuerbarem Strom. Je nach Zielszenarien müsste der Anteil der Elektrizität an der Endenergie weltweit von derzeit rund 18 Prozent in den nächsten zwanzig Jahren auf 40-70 Prozent steigen. Das ambitionierte (und mit derzeitigen Maßnahmen nicht erreichbare) „Net Zero Emissions-Szenario“ der Internationalen Energieagentur sieht vor, dass bis zum Jahr 2040 die Stromerzeugung emissionsfrei sein muss, während gleichzeitig jedoch beinah die Hälfte des weltweiten Energieverbrauchs elektrifiziert werden soll (IEA, 2021). Hinzu käme eine „indirekte Elektrifizierung“ über Wasserstoff und synthetische Kraftstoffe, die je nach Strategie der verschiedenen Länder nochmals maßgeblich ausfallen können (in Deutschland 8-37 Prozent der Endenergie (Ariadne 2021)).

Strom ist (derzeit und unter gegebenen Marktbedingungen) die teuerste Energieform und kostet pro Kilowattstunde deutlich mehr als Gas, Holz oder Öl. Studien modellieren, dass zwar durch den zu erwartenden Zubau an erneuerbarer Energie, die Preise sinken. Jedoch nur für jene 900-1800 Stunden im Jahr (von 8760), in denen bereits heute die Preise aufgrund guter Sonnen- und Windstromquoten relativ niedrig sind. Für die restlichen Stunden wird weiterhin die Abhängigkeit von den Preisen für Kohle, Gas und CO2 bestimmend sein, so dass insgesamt Preissteigerungen zu erwarten sind (Afman et al. 2017).

Zugleich bietet Strom einen hohen Wirkungsgrad, so dass in der Elektrifizierung ein hohes Einsparpotential bei der Endenergie liegt. In welchem Umfang dieses jedoch realisiert werden kann oder dem Rebound-Effekt zum Opfer fällt, bleibt abhängig von den Entwicklungspfaden. Eine Mobilitätsstrategie des elektrifizierten öffentlichen Verkehrs würde eine gänzlich andere Bilanz liefern, als eine Strategie des elektrifizierten Individualverkehrs (insbesondere, wenn dieser weiterhin von tonnenschweren SUVs oder gar Verbrennern mit E-Fuels geprägt wird).

Neben den massiven Investitionen in den Ausbau der Stromerzeugung, ist vor allem eine enorme Steigerung der Flexibilität des Elektrizitätssystems notwendig, um eine zuverlässige Versorgung zu gewährleisten (IEA, 2021). Hierfür spielt auch der folgende Abschnitt eine entscheidende Rolle:

Energiespeicher

Gemeinhin besteht die Erwartung, dass der Ausbau der erneuerbaren Energien die Energiepreise, insbesondere die Strompreise senken wird, weil für Sonneneinstrahlung und Wind keine variablen Kosten anfallen. Allzu gerne wird hierbei übersehen, dass große Speicherkapazitäten notwendig werden, sobald die Energieversorgung durch Erneuerbare nicht nur ergänzt, sondern maßgeblich (40-60 Prozent) getragen wird. In Zeiten sogenannter Dunkelflaute, also wenn die Sonne nicht scheint und der Wind nicht weht, oder wenn einfach nur weniger Energie produziert werden kann, muss der Strom dennoch fließen (Stichwort: Versorgungssicherheit). Zwar gibt es viele Konzepte, die versuchen auf Seiten des Verbrauchs die Nachfrage situativ anzupassen, indem oft kleinteilige Flexibilitäten (wie beispielsweise Batteriespeicher, Elektrofahrzeuge, Demand Side Management oder Elektrolyseure) zu integrieren. Dies gilt als herausforderungsreich und wird nicht ausreichen.

Noch ist die Frage der Speicherkapazitäten reichlich ungeklärt – an einer Vielzahl von Technologien wird geforscht, aber in großem Maßstab einsetzbar oder profitabel sind bisher wenige. Abgesehen von topographisch günstigen Ländern wie Österreich und der Schweiz mit ihrer Vielzahl an Pumpspeicherkraftwerken und einem hohen Anteil an erneuerbarer Energie aus Wasserkraft, welche weniger schwankt als andere Energiequellen, liegt hierin eine der großen Herausforderungen der Energiewende. Allzu leichtfertig wird diese mit fragwürdigen und zu kurz greifenden Wasserstoffstrategien oder der Integration gigantischer Mengen an E-Autos und deren Batterien ins öffentliche Stromnetz abgetan.

Ungeachtet dieser grundsätzlichen Problematik, werden die Gestehungskosten von erneuerbarer Energie durch die Speicher deutlich steigen und die Energiespeicherung bis zu einem Drittel der Kosten ausmachen (Zapf 2017). Auch wenn Batteriespeicher für den Heimbedarf in den kommenden Jahren womöglich eine günstige Preisentwicklung erwarten, sieht die Situation bei Großspeichern gänzlich anders aus. Diese individuellen Großbauten sind Megainvestitionen, deren Profitabilität unter aktuellen Strommarktbedingungen fraglich bleibt.

Einstweilen werden in vielen Plänen Gasturbinenkraftwerke zur Kapazitätsvorhaltung einkalkuliert. Das bedeutet, dass sowohl geplant, wie im Falle von kurzfristiger Instabilität im Netz, die Gasturbinenkraftwerke als sogenannte Spitzenlastkraftwerke schnell und flexibel Leistung zuschalten müssen. Dieser Betrieb weit jenseits der Grundlastfähigkeit (sprich: dem dauerhaften oder beständigen (Voll)betrieb) wird selbst bei hohen Preisen je Megawattstunde als unprofitabel angesehen. Die Forderung nach einer anderen Marktarchitektur wird laut.

Marktarchitektur (Strommarkt)

Anstelle von aktuellen „Energy-Only“ Märkten, gibt es Überlegungen zu sogenannten Kapazitätsmärkten. Sprich nicht eine tatsächlich ins Netz eingespeiste Strommenge wird gehandelt, sondern das Vorhalten einer gewissen Leistung – ganz unabhängig davon, ob der entsprechende Strom jemals produziert wird.

Der Erwartung günstiger Strompreise durch die Erneuerbaren, steht die Gewinnerwartung der Stromproduzent:innen entgegen. Die liberalisierten Energiemärkte geraten an ihre Grenzen.

Weil die Netzfrequenz bekanntlich stets stabil bei 50 Hertz liegen muss (Erzeugung und Verbrauch also in jedem Moment ausgeglichen sein müssen), gibt es die sogenannte Regelenergie. Da Stromhandel und physikalischer Stromfluss faktisch voneinander getrennt sind, sind es die Übertragungsnetzbetreiber, die stets dafür sorgen, dass jederzeit genau die richtige Menge Strom ins Netz eingespeist wird – und zwar unabhängig davon, ob am Strommarkt die richtige Menge an Strom gehandelt wurde. Für diese sekunden- und minutengenaue Anpassung bei Prognose-Abweichung werden hohe Ausgleichsenergiekosten für den Versorger fällig, aber auch die Netzgebühren werden dadurch teurer. Mit der zunehmenden Volatilität der Erneuerbaren, nimmt der Bedarf an Regelenergie zu, was sich wiederum auf die Endpreise niederschlägt. [6]

Energy return on energy invested

Der sogenannte EROI (Energy return on energy invested) ist eine wichtige Kennzahl, die über die Lebensdauer eines Kraftwerks oder einer Energiequelle hinweg angibt, wieviel Energie gewonnen werden konnte im Verhältnis zur eingesetzten Energie. Diese investierte Energie beinhaltet dabei auch die „graue Energie“, die z.B. beim Anlagenbau oder bei der Entsorgung anfällt. Je höher der EROI, desto effizienter ist eine Energiequelle. Beispielsweise weisen durchschnittliche Laufwasserkraftwerke EROIs um den Wert 50 auf, GuD-Kraftwerke im Bereich 30. Werte unter 1 würden eine negative Gesamtenergiebilanz bedeuten. In der wissenschaftlichen Literatur wird diskutiert, welcher EROI im Schnitt über das gesamte Energiesystem hinweg erfüllt sein muss, um als moderne Gesellschaft weiterbestehen zu können. Je nachdem, welche Energieintensität dem Gesellschaftsmodell zugrunde liegt, werden häufig Werte zwischen 5 und 15 genannt (Floyd et al. 2020, Fizaine 2016, Hall 2014, Capellán-Pérez 2018).

Die Berechnung des EROIs kann abhängig von den zugrundeliegenden Annahmen und funktionellen Einheiten sehr unterschiedliche Ergebnisse bringen, weshalb die Vergleichbarkeit nicht immer möglich ist. Dennoch gibt es einige Grundtendenzen, die von Bedeutung sind. Zum einen nimmt der EROI der meisten fossilen Energieträger über die Jahrzehnte hinweg ab – das ist nicht verwunderlich, werden doch bereits aus Profitabilitätsgründen meist erst jene Vorkommen erschlossen, die leicht zugänglich sind und hohen Ertrag versprechen und erst im weiteren zeitlichen Verlauf auch jene, die beispielsweise hoher Anfangsinvestitionen bedürfen oder eine aufwändige Förderung verlangen. Ölsande und Ölschiefer weisen beispielsweise einen deutlich schlechteren EROI auf als die ertragreichen Ölfelder, die im 20 Jahrhundert auf der arabischen Halbinsel erschlossen wurden (Werte oft deutlich über 40). Aber auch ein und dasselbe Ölfeld hat über die Zeit hinweg einen abnehmenden EROI (z.B. kalifornische Ölfelder, die in den 1950er Jahren einen Wert von 50 hatten und in den 2000ern nicht einmal mehr auf 10 kamen).

Zum anderen ist der EROI vieler erneuerbarer Energieträger deutlich niedriger – abhängig von installierter Leistung, Standort, Material uvm. kann er für PV bei 4-7, bei Wind im Durchschnitt (variiert stark nach Standort) bei knapp 20 angenommen werden. Meist werden in die Berechnung des EROI von Erneuerbaren die hohen Energiekosten von notwendigen Energiespeichern, größeren Übertragungsstrecken und Redundanz in der Versorgungskapazität nicht eingerechnet. Die Bilanz würde sich deutlich verschlechtern. Anzunehmen ist auch, dass sich mit abnehmender Verfügbarkeit ertragreicher Standorte der EROI auch bei den Erneuerbaren verschlechtert.

Bei der Errichtung von Windkraft- und PV-Anlagen fällt beinah der ganze Energieaufwand zu Beginn bei der Produktion und Errichtung der Anlagen an – noch bevor sie selber Energie liefern können. Je schneller die Energiewende von statten geht, desto mehr Energie wird entsprechend von ihr selbst absorbiert. (Floyd et al. 2020)

All dies darf nicht als Argument gegen die notwendige Energiewende in Stellung gebracht werden, muss jedoch mitbedacht werden, wenn es um eine realistische Einschätzung der verfügbaren Energiemengen und der etwaigen Preisentwicklung geht. Letztlich stellt sich auch die Frage, ob ein abnehmender EROI nicht in Widerspruch zum kapitalistisch notwendigen Wirtschaftswachstum steht.

4. Gegenläufige Tendenzen – was die Preise drücken könnte

Neben den zu erwartenden Skaleneffekten in manchen Bereichen der Energietechnologie (weitere Verbilligung im Bereich Photovoltaik oder Batteriespeicher werden angenommen), will ich hier kurz einige gegenläufige Tendenzen umreißen.

Vielfach wird vor allem eine steigende Energieeffizienz angenommen. Tatsächlich führt der technologische Fortschritt laufend zu höherer Energieeffizienz. Diese wird jedoch zweifach wieder ausgeglichen. Einerseits führt der sogenannte Rebound-Effekt dazu, dass sich die Effizienzpotentiale nicht oder nur teilweise verwirklichen (effizientere Produkte oder Dienstleistungen werden intensiver oder häufiger genutzt; Produkte werden größer, schwerer o.ä; mehr Produkte oder Dienstleistungen werden aufgrund der Einsparung produziert/konsumiert). Andererseits führt das fortgesetzte Wirtschaftswachstum dazu, dass trotz der Zunahme der Energieeffizienz der Energiebedarf weitgehen stagniert und nicht zurückgeht. Für Deutschland bedeutet das, dass sich der Endenergieverbrauch trotz massiver Effizienzsteigerung und technologischem Fortschritt, der Auslagerung energieintensiver Industrien und der Zunahme des Dienstleistungssektors, in den letzten dreißig Jahren quasi nicht verändert hat (Abbildung 3). Angesichts der Elektrifizierung von Wärme und Mobilität könnte jedoch tatsächlich der Endenergieverbrauch in den kommenden Jahren sinken, weil für denselben Nutzen aufgrund des höheren Wirkungsgrads deutlich weniger Energie benötigt wird. Ob diese Einsparung durch Mehrverbrauch – zum Beispiel für den Energieumbau selbst – wieder ausgeglichen wird oder sich tatsächlich niederschlägt und zugleich – wie angenommen – preissenkend wirkt, wird sich zeigen.

Ein weiteres Argument, das insbesondere in Hinblick auf die Materialintensität der Energiewende und Dekarbonisierung des Mobilitätssektors gerne genannt wird, ist die Hoffnung mittels Kreislaufwirtschaft den Ressourceneinsatz zu verringern und damit nicht nur die Regenerationsfähigkeit der Systeme zu erhöhen, sondern auch die Preise zu senken. Ohne im Detail auf die Möglichkeiten, Grenzen und die Sinnhaftigkeit von einem solchen Konzept einzugehen, soll kritisch auf den notwendigerweise immensen Energiebedarf einer umfassenden Kreislaufwirtschaft, welche die Abfallproduktion (und Entropie) gering hält, verwiesen werden. Eine hohe oder gar vollständige Recyclingquote verlangt gigantische Energiemengen, die nicht ohne materielle Basis erzeugt werden können.

Ganz anders gelagert ist die Möglichkeit eines veränderten Verbrauchsverhaltens. Bis vor Kurzem waren wir es (hierzulande) gewöhnt, dass Energie immer vorhanden und billig ist. Bereits die vergangenen Monate haben dieses Bewusstsein verändert und die Energieeinsparung auf Haushaltsebene war größer als erwartet (und nicht allein einem milden Winter zuzuschreiben). Zugleich könnte insbesondere beim Stromverbrauch zukünftig eine Flexibilisierung auch finanziell lukrativ und vom individuellen Aufwand niederschwellig gestaltet werden. Scheint die Sonne, läuft die Spülmaschine. Bleibt der Wind aus, steht auch die Waschmaschine still. Neben einiger (bewältigbarer) Herausforderungen in der technischen Umsetzung, bedeutet dies vor allem eine soziokulturelle Umstellung, wenn Strom je nach momentaner Verfügbarkeit (viertelstündlich) unterschiedliche genutzt werden soll. Abseits von Haushaltsverbraucher:inen, stellt sich dieselbe Frage auf Industrieebene: gelingt es komplexe Arbeitsprozesse nach der Energieverfügbarkeit zu takten?

Selbstverständlich kann auch eine abnehmende Nachfrage nach Öl, Gas und Kohle zu niedrigen Preisen führen. Klimapolitisch wäre dies mehr als angesagt. Verbrauchsprognosen und die Empirie zeichnen jedoch ein anderes Bild, wonach insbesondere der Anteil von Erdgas weiter steigen wird und Erdöl zwar relativ abnehmen, absolut jedoch immer noch vermehrt nachgefragt werden wird. Eine Vielzahl an wirtschaftlichen Faktoren und politischen Instrumenten kann die Preisentwicklung beeinflussen – von neuen oder wegfallenden Subventionen bis zu umfangreichen staatlichen Investitionen. Insbesondere aber die Notwendigkeit in der globalen Konkurrenz die nationale Industrie mit günstiger Energie zu versorgen kann dazu führen, dass Regierungen auch drastische Maßnahmen zur Preisstabilisierung oder –senkung ergreifen. Für die politischen Führungen kurzfristig viel einfacher, und zugleich unendlich schwerwiegender, ist jene ökonomische Entwicklung, die sich gerade entfaltet und ich im folgenden, abschließenden Abschnitt skizziere.

5. Fossiler Backlash als Antwort auf die Energie(preis)krise?

„Wir befinden uns mitten in der ersten globalen Energiekrise. In den siebziger Jahren war es die Ölkrise, und jetzt haben wir eine Ölkrise, eine Erdgaskrise, eine Kohlekrise – alle Preise schießen in die Höhe, und die Energiesicherheit ist für viele, wenn nicht alle Regierungen eine Priorität.“ Mit diesen Worten bringt Faith Birol, geschäftsführender Direktor der Internationalen Energieagentur, die Entwicklung in den vergangenen Monaten auf den Punkt.

Energiesicherheit als oberste Priorität bedeutet, dass klimapolitische Ziele und Zusagen – so unzureichend sie auch gewesen sein mögen – zur Seite geschoben wurden. Eine Vielzahl an politischen Entscheidungen zeugt davon – seien es verlängerte Laufzeiten von Kohlekraftwerken oder der Ausbau immenser LNG-Kapazitäten.

Doch noch viel gravierender ist die Entwicklung, die sich im Hintergrund – in den Konzernzentralen der fossilen Unternehmen – anbahnt. Der Öl-und Gasriese BP, der sich einst noch gerne als „beyond petroleum“ bezeichnete, reduziert sein Emissionsversprechen und plant für die nächsten sieben Jahre eine höhere Öl- und Gasproduktion als bisher geplant. Während es vor drei Jahren noch hieß: “Die Richtung ist klar. Wir steuern auf Netto-Null zu. Es gibt kein Zurück mehr“, verkündet heute der Vorstandsvorsitzende Bernard Looney: “Wir müssen kurzfristig weiter in das heutige Energiesystem investieren, das von Öl und Gas abhängig ist, um den heutigen Bedarf zu decken und einen geordneten Übergang zu gewährleisten.“ Damit hat BP die Prognose für die Öl- und Gasförderung im Jahr 2030 um 2 Mio. Barrel pro Tag erhöht. Der Gewinn ist da (BP rechnet mit einer Kapitalrendite von 15 % für seine neuen Öl- und Gasinvestitionen, aber nur mit 6-8 % für sein Portfolio an erneuerbaren Energien – das Zeitalter der zögerlichen Investitionen ist vorbei), und das Unternehmen rechtfertigt sich, es würde seine Verantwortung gegenüber seinen Millionen von Aktionär:innen ignorieren, wenn es nicht zugreifen würde.

Die Konzernberichte offenbaren: dieser „Verantwortung“ kommen auch all die anderen fossilen Riesen nach. Das Geschäft mit dem Untergang der Welt ist wieder hochprofitabel geworden. Wir erleben einen fossilen Backlash.

Es sind die politischen Führungen, die dieser Entwicklung Vorschub leisten oder sie zumindest billigend in Kauf nehmen. Unfähig und unwillens die massiven Übergewinne, die die fossile Industrie im letzten Jahr gemacht hat und nun mit prächtigen Gewinnaussichten in die Verlängerung des fossilen Zeitalters reinvestiert, abzuschöpfen, wird nunmehr selbst der unliebsamen Klimapolitik „adieu“ gesagt. So ließ der französische „Minister für den ökologischen Wandel“, Christophe Béchu, kürzlich damit aufhorchen, dass Frankreich auf eine Erwärmung von 4°C vorbereitet werden müsse.

Eine solche Entwicklung ist tatsächlich in der Lage die hohen Energiepreise zu senken – indem eine fossile Flut losgetreten wird, die viele Menschen in wenigen Jahren buchstäblich überschwemmen wird. Die kapitalistische Antwort auf die Krise ist eine Wette gegen die Menschheit. Umso dringender braucht es Antworten, die sowohl der immensen ökologischen Notwendigkeit als auch der sozialen Herausforderung gerecht werden. Heat or Eat – dieser Slogan machte deutlich, wie sehr die Energiepreiskrise die existenzielle Grundlage vieler Menschen bedroht. Energie muss als Teil einer gesellschaftlichen Infrastruktur allen Menschen kostenlos oder sehr günstig zur Verfügung stehen. Jedoch nicht im Überfluss, sondern beschränkt auf ein an den notwendigen Bedürfnissen abgestimmtes Grundkontingent. Es braucht ein ehrliches Bewusstsein darüber, dass wir in unseren Ländern den Energieverbrauch reduzieren und vielfach unseren materiellen Überfluss einschränken können, ohne an Lebensqualität zu verlieren. Dies setzt jedoch voraus, dass wir eine #EnergiewendeFürAlle erkämpfen, die auch ein gutes Leben für alle bedeutet. Wollen wir die Klimakrise stoppen, muss der ökologische Umbau der globalen Energieinfrastruktur in den kommenden drei Jahrzehnten verwirklicht werden. Ohne Aufschub.

Literatur

Afman, M.R., Sebastian Hers & Thijs Scholten (2017): Energy and Electricity Price Scenarios 2020-2023-2030: Input to Power to Ammonia Value Chains and Business Cases. CE Delft.

APG – Austrian Power Grid AG (2022): Trockenheit reduziert Stromproduktion aus Wasserkraft um 31 Prozent, online verfügbar unter: https://www.ots.at/presseaussendung/OTS_20220825_OTS0036/austrian-power-grid-apg-trockenheit-reduziert-stromproduktion-aus-wasserkraft-um-31-prozent

Ariadne (2021): Report: Deutschland auf dem Weg zur Klimaneutralität 2045 – Szenarien und Pfade im Modellvergleich. Online verfügbar unter: https://ariadneprojekt.de/publikation/deutschland-auf-dem-weg-zur-klimaneutralitat-2045-szenarienreport/

Diesendorf, Mark (2022): Can energy descent be justified by critiquing 100% renewable energy sceanrios? A reply to Floyd et al. Futures 137 (2022).

Durand, Cedric (2021): Energy Dilemma. New Left Review. Online verfügbar unter: https://newleftreview.org/sidecar/posts/energy-dilemma

DWN – Deutsche Wirtschaftsnachrichten (2021): Preis verdreifacht sich: Droht Deutschland eine Kohle-Engpass? Online verfügbar unter: https://deutsche-wirtschafts-nachrichten.de/515445/Preis-verdreifacht-sich-Droht-Deutschland-ein-Kohle-Engpass

DZB (2021): Hoher Kohlepreis als Turbo für die Energiewende? Online verfügbar unter: https://dzresearchblog.dzbank.de/content/dzresearch/de/2021/09/16/hoher-kohlepreisalsturbofuerdieenergiewende.html

Fizaine, Florian & Victor Court (2016): Energy expenditure, economic growth, and the minimum EROI of society. Energy Policy 95, S.172-186

Floyd, Joshua et al. (2020): Energy descent as a post-carbon transition scenario: How ’knowledge humility’ reshapes energy futurs for post-normal times. Futures 122(2020).

Fraunhofer-Institut für Solare Energiesysteme (2021): Nettostromerzeugung im 1. Halbjahr 2021: Schwacher Wind sorgt für Rückgang der Erneuerbaren Energien, online verfügbar unter: https://www.ise.fraunhofer.de/de/presse-und-medien/presseinformationen/2021/nettostromerzeugung-im-1-halbjahr-2021-schwacher-wind-sorgt-fuer-rueckgang-der-erneuerbaren-energien.html

FT – Financial Times (2022): European wind industry struggling with rising costs. Online verfügbar unter: https://www.ft.com/content/0e747284-64da-4690-b416-3acabaaf4943?

Hall, Charles et al. (2014): EROI of different fuels and the implications for society. Energy Policy 64, S. 141-152.

Hickel, Jason & Giorgios Kallis (2019): Is green growth possible?, New Political Economy, DOI

DOI: 10.1080/13563467.2019.1598964

IEA – International Energy Agency (2021): Net Zero by 2050 – A Roadmap for the Global Energy Sector. Online verfügbar unter: https://www.iea.org/reports/net-zero-by-2050 (Zugriff am 2.12.2022)

IEA – International Energy Agency (2022): World Energy Outlook 2022 – Executive Summary. Online verfügbar unter: https://www.iea.org/reports/world-energy-outlook-2022/executive-summary

Smil, Vaclav (2016): Examining energy transitions: A dozen insights based on performance. Energy Research & Social Science 22(2016), 194-197.

Slameršak, Aljosa, Giorgos Kallis & Daniel W. O’Neill (2022): Energy requirements and carbon emissions for a low-carbon energy transition. Nature Communications 13 (2022)

Sovacool, Benjamin K. (2016): How long will it take? Conceptualizing the temporal dynamics of energy transitions. Energy Research & Social Science 13 (2016), 202-215.

Zapf, Martin (2017): Stromspeicher und Power-to-Gas im deutschen Energiesystem. Rahmenbedingungen, Bedarf und Einsatzmöglichkeiten, S. 133.

[1] Ergebnis einer kurzen Medienrecherche.

[2] https://www.heute.at/s/teuerung-jetzt-steigen-auch-die-preise-in-den-bordellen-in-wien-100207890

[3] eindrückliche Zahlen zu den geplanten „Karbonbomben“ der fossilen Industrie hat der Guardian zusammen mit Klimaaktivist:innen und –forscher:innen, und NGOs wie Urgewald recherchiert: https://www.theguardian.com/environment/ng-interactive/2022/may/11/fossil-fuel-carbon-bombs-climate-breakdown-oil-gas

[4] Viele Strom- und Gaslieferverträge werden weiterhin für viele Menschen ein großes finanzielles Problem darstellen. Die Lieferantinnen argumentieren, dass für das 2023er Lieferjahr die Einkäufe zu hohen Preisen im Jahr 2022 durchgeführt werden mussten und entsprechend weitergegeben werden. Diese Argumentation kann und muss auf vielerlei Ebenen angegriffen werden, soll aber hier nicht Gegenstand sein. (Verweis auf Texte wo das gemacht wird?).

[5] inwiefern ein „grüner“ Kapitalismus überhaupt möglich sein kann, kann hier aus Platzgründen nicht diskutiert werden. Interessante Analysen und Daten führen beispielsweise Jason Hickel und Giorgos Kallis in ihrem Paper „Is Green Growth Possible“ (2019) zusammen. Spezifischer auf die Energiewende ausgerichtet, wird die Debatte bei Floyd et al. (2020) und Diesendorf (2022) geführt.

[6] Während in einigen Ländern sich der Anstieg an Regelenergie bereits in den Strompreisen niederschlägt, war dies in Deutschland trotz rasant zugenommener fluktuierender Einspeisungen zuletzt nicht der Fall. Aufgrund verstärkter Zusammenarbeit der Regelzonen (es gibt vier Regelzonen und entsprechend Übertragungsnetzbetreiber) im sogenannten Netzregelverbund konnten die Kosten stabil gehalten werden. Dieser kostensenkende Effekt wird jedoch nicht dauerhaft sein.